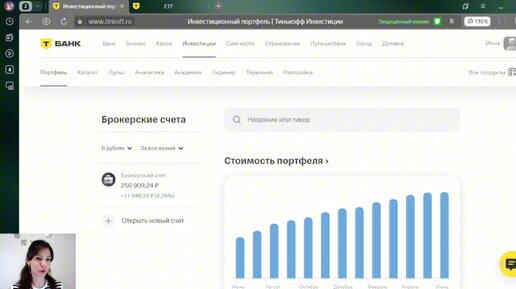

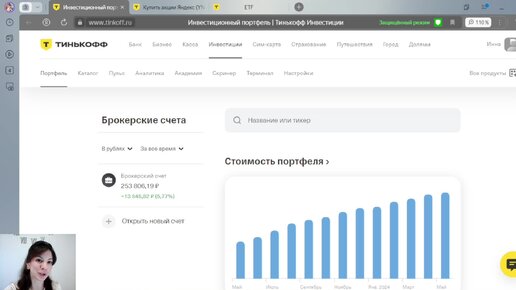

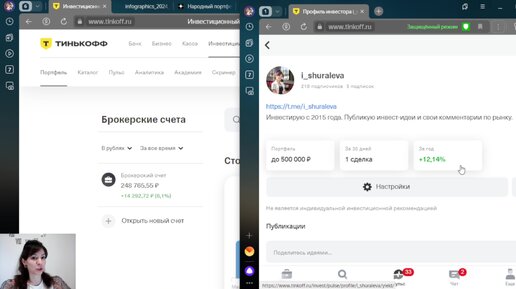

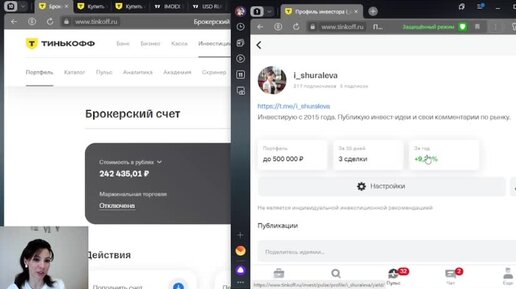

Мой символический донат в поддержку российского фондового рынка

В блоге часто пишут про свой негативный взгляд на рынок акций. Облигации мне нравятся по-прежнему больше — ничего не поменялось. Но наблюдать за безостановочным обвалом на рынке акций утомительно. Ещё и эмоциональная накачка в новостях. Накал страстей уже выглядит как перебор. Я всё понимаю про состояние экономики, про риски. Пишу в блоге как есть. Сижу без акций не от хорошей жизни. Но даже у меня накопилась усталость от абсурда и иррациональности происходящего. Моя стратегия не позволяет уходить в акции...