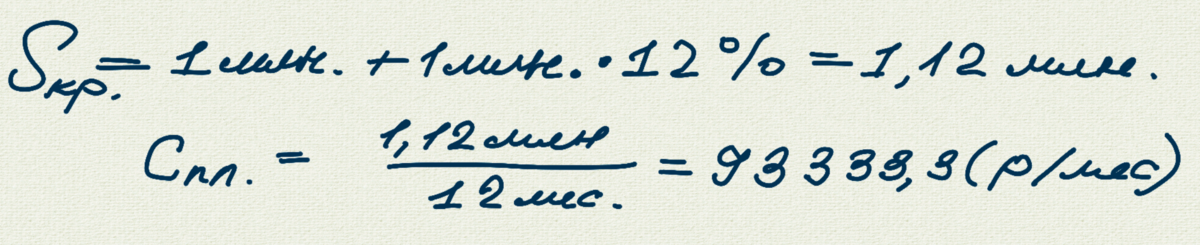

Приветствую Вас, уважаемые Читатели! Часто встречался с рассуждениями людей, которым необходимо потребительское кредитование, о сумме ежемесячного платежа. Стандартное размышление такое: "пусть мне дают кредит в 1 млн. рублей на год со ставкой в 12 %, тогда:

Между тем, любой кредитный калькулятор даст немного не ту сумму, что прямо указывает на то, что формула, по которой считаются такие платежи немного другая. Сегодня мы разберемся с этим недопониманием. Поехали!

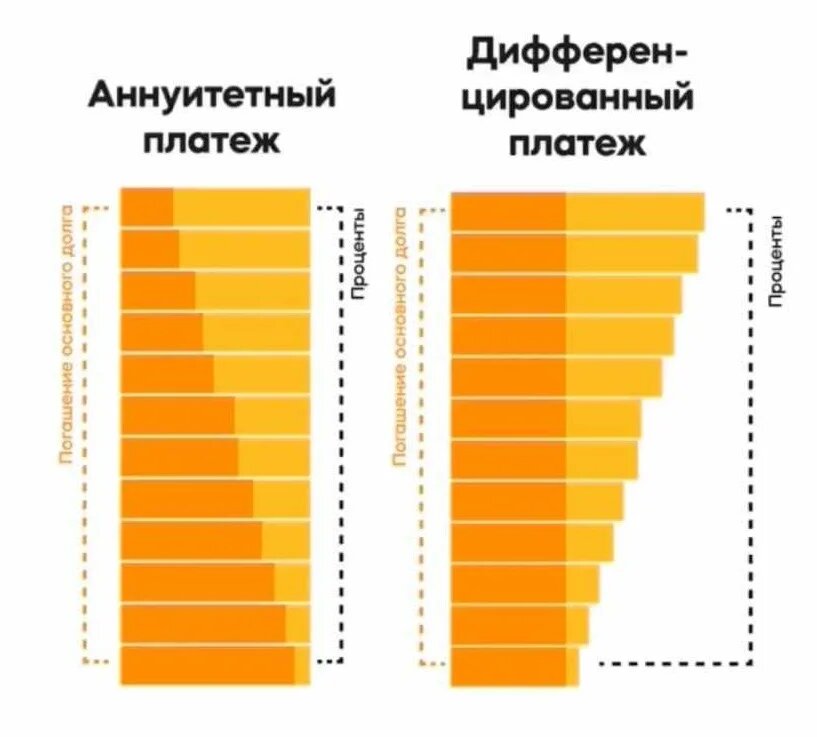

Естественно, будем использовать самый популярный вид платежей - аннуитетный.

Часть аннуитетного платежа идет в уплату процентов, часть - в уплату основного долга по кредиту, причем в первые годы (месяцы) бОльшая часть платежей составляют проценты. При этом каждый год (месяц) до внесения платежа банк начисляет на оставшуюся часть долга некоторый процент, то есть оставшаяся сумма долга увеличивается на это количество процентов.

Отойдем от конкретных цифр и рассчитаем размер платежа С₀ с процентной ставкой i, выданному на n расчетных периодов. Для этого нам понадобится знакомое с школьной скамьи понятие "геометрическая прогрессия".

Однако формула суммы, которую мы будем использовать немного необычная. Мы умножим выражение (1), записанное в явном виде на r и вычтем одно из другого:

После небольшого преобразования, в ходе которого мы перейдем к первому члену прогрессии:

С другой стороны, согласно формуле сложных процентов, общая сумма средств, которые должен вернуть заемщик равняется:

Под звездочкой как раз та "неверная" формула, по которой мы проводили расчет в самом начале статьи. Теперь понятно, почему величина ежемесячного платежа отличается от реальной!

На последнем рисунке мы как раз и видим геометрическую прогрессию, для которой мы выводили формулу. Здесь a - это ежемесячный платеж (первый член), а (1+i) - её знаменатель. Подставим в выражение :

Теперь попытаемся рассчитать размер платежа по найденной формуле:

И мы не получим желаемого результата! Дело в том, что мы должны пересчитать годовой процент в ежемесячный, а количество периодов, соответственно, увеличить до 12:

И вот эта сумма уже гораздо ближе к той, которая будет рассчитана банком, потому что, как я понимаю, в федеральных законах и другой нормативке ЦБ формулы немноооого отличаются, да и как дела обстоят с округлением, я не знаю + итоговый платеж зависит от даты обращения в банк, т.к. разную продолжительность месяцев в году никто не отменял. Если есть специалисты в этой сфере, прошу в комментариях разъяснить. Спасибо за внимание!

- Спасибо за внимание!