ФСБУ 25/2018 "БУХГАЛТЕРСКИЙ УЧЕТ АРЕНДЫ" (ФСБУ): начиная с финансовой отчетности за 2022 год, компании, которые взяли имущество в аренду, отражают арендованное имущество в активах (как право пользования активом - ППА) и одновременно обязательства по аренде.

У ППА есть стоимость. Первоначальная стоимость ППА и параллельно обязательств по аренде для целей учета равна сумме дисконтированных будущих арендных платежей. Ставка дисконтирования принимается равной ставке по кредитам (срок сопоставим со сроком аренды).

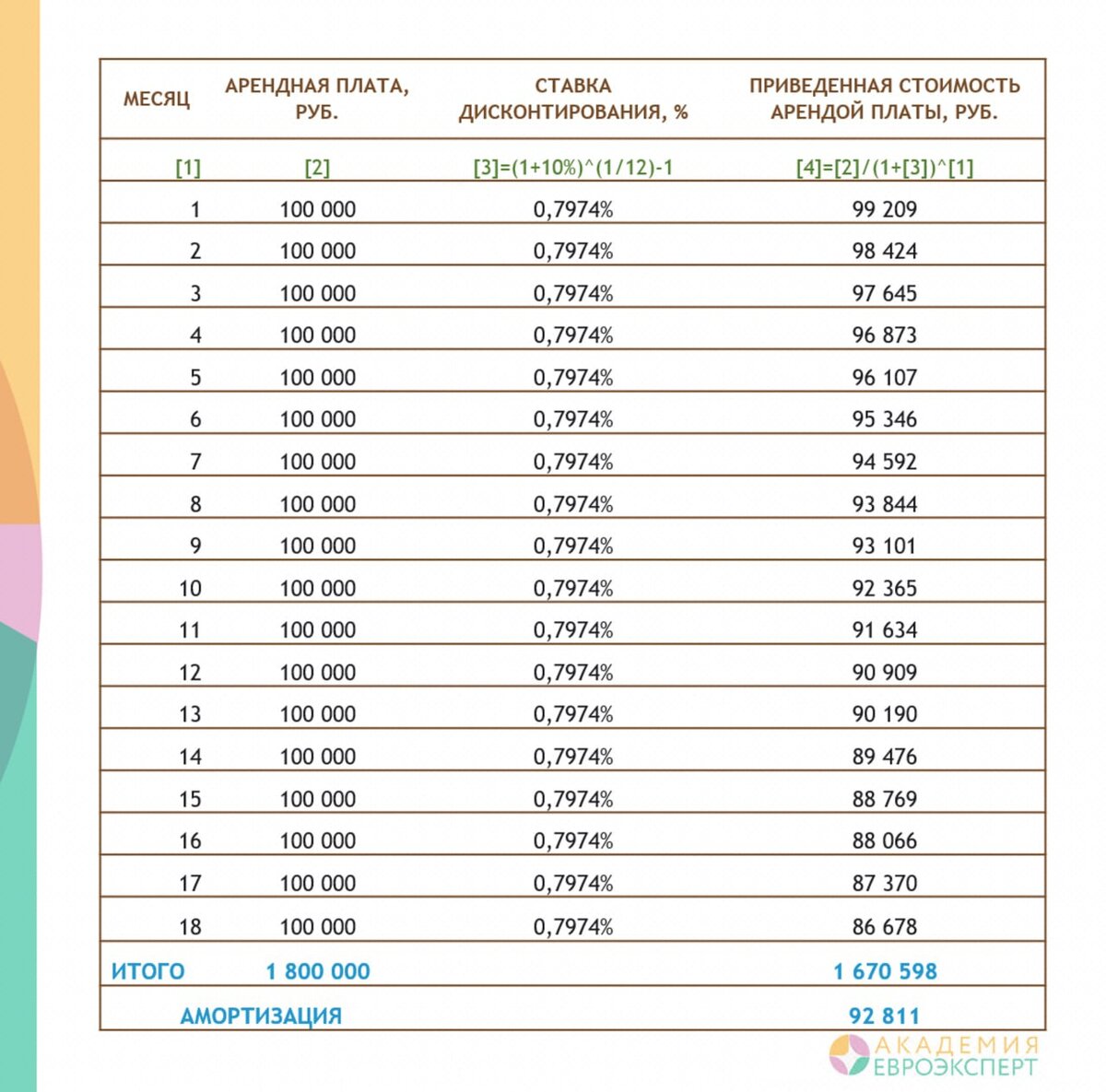

На рис. приводим пример оценки. Ставка по кредиту - 10% годовых (или 0,7974% в месяц), арендная плата - 100 000 руб./мес., срок аренды - 18 мес.

Общая сумма арендных платежей 1 800 000 руб., стоимость права пользования - 1 670 598 руб. ППА амортизируется как обычное имущество, но есть нюансы учета. Амортизация определяется от стоимости права пользования пропорционально сроку использования и составляет 92 811 руб. = 1 670 598 руб. /18 мес.

Если кратко – то так. Остается один вопрос. А при чем здесь стоимость бизнеса?

Подписывайтесь на тг-канал Академии Евроэксперт