Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Инвестиции на финансовом рынке сопряжены с рисками: стоимость инструментов меняется, что приводит к убыткам при негативном развитии ситуации. Стратегии с защитой капитала снижают риски отрицательного финансового результата. Стоит учитывать нюансы при работе таких стратегий. Тема многогранная, поэтому сделаю акцент на базовых принципах.

Стратегия с защитой капитала предполагает деление суммы на "безрисковую" и "рисковую" составляющие. "Безрисковая" часть обеспечивает возврат начальных средств, а "рисковая" генерирует доход по стратегии. Для "безрисковой" части можно использовать банковский вклад или облигации: проценты компенсируют затраты и возможные убытки. В "рисковую" часть приобретаются инструменты, убыток по которым ограничен. Такое деление не означает, что "безрисковые" вложения безопасны: дефолт эмитента или страховой случай с банком, когда сумма вклада не покрывается АСВ, ведут к потерям.

Рассмотрим стратегию с защитой капитала на 1 млн руб.

Пусть по годовому вкладу действует ставка 7,5% годовых с ежемесячной капитализацией. "Безрисковая" часть – вклад на 928 тыс. руб., "рисковая" – 72 тыс. руб.

Сумма через год при размещении во вклад 928 тыс. руб.: 1 млн руб. = 928 тыс. руб. * (1 + 7,5%/12)^12, доход: 72 тыс. руб. = 1 млн руб. - 928 тыс. руб.

В расчетах важно учитывать влияние налогов. С 2023 года удерживается НДФЛ с процентов по вкладам. Налоговая база – превышение процентов над величиной

1 млн руб. * [максимальная ключевая ставка из действовавших на 1 число каждого месяца в налоговом периоде],

есть и другие нюансы. На 1 января 2023 года ключевая ставка составила 7,5% годовых. Налог будет удерживаться с превышения 75 тыс. руб. = 1 млн руб. * 7,5%, если ключевая ставка и законодательство останутся без изменений. В рассматриваемом примере налог отсутствует, когда нет процентов по другим вкладам.

Через год инвестор получит на вкладе первоначальную сумму: 1 млн руб.

Доход формирует "рисковая" часть, которая вкладывается в рыночные инструменты: 72 тыс. руб. Возможный убыток и расходы не должны превышать эту цифру.

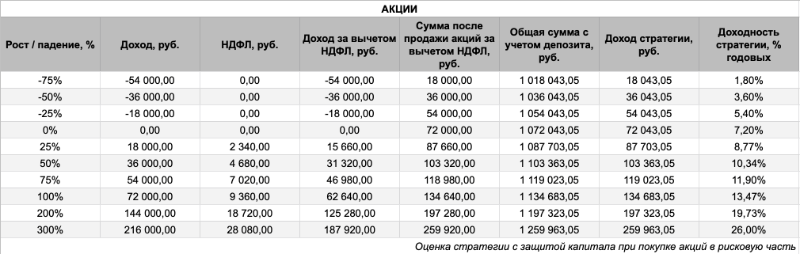

Результат при покупке акций в "рисковую" часть: каждые 25% роста от цены покупки добавляют к доходности стратегии 1,6%, а каждые 25% падения снижают доходность на 1,8%. Худший случай – полная потеря стоимости акций, тогда размер "рисковой" части будет равен нулю. Доход по "безрисковой" части компенсирует убыток.

Оценка показывает, что кратный рост цены акций показывает доходность 20% и выше. Найти и приобрести бумаги с таким потенциалом – отдельная задача. Доходность остается положительной даже при падении цены: ненулевая стоимость "рисковой" части формирует дополнительный результат.

Опцион – еще один инструмент, который приобретают в "рисковую" часть. Это договор, по которому покупатель получает право в фиксированную дату по заданной цене, цене страйк, купить или продать базовый актив у продавца. За такое право покупатель уплачивает продавцу премию, которую можно указывать в % от цены базового актива. Опционы, по которым покупатель получает право приобрести базовый актив, называют колл-опционами, продать – пут-опционами.

Пример: акции Сбербанка стоят на бирже 155 руб./акцию. Покупатель платит 3100 руб. продавцу опциона за право через год купить 100 акций Сбербанка по цене 155 руб./акцию. Номинал опциона: 15500 руб. = 155 руб./акцию * 100 акций, стоимость: 20% = 3100 руб. / 15500 руб.

Через год покупатель получит 4500 руб., если акции подорожают до 200 руб.: необходимо исполнить опцион и приобрести акции за 155 руб., затем продать на рынке по 200 руб. Доход сокращает уплаченная премия, поэтому результат: 1400 руб. = 4500 руб. - 3100 руб. Покупатель теряет только премию при падение акций Сбербанка ниже 155 руб. через год: опцион не исполняется.

Опционы – сложная тема, но для дальнейших расчетов хватит представленной информации.

Покупка колл-опциона на акции Сбербанка в "рисковую" часть по цене 20% означает, что номинал – 360 тыс. руб. = 72 тыс. руб. / 20%. Результат равен доходу от роста цены пакета акций размером 360 тыс. руб. или 36% от 1 млн руб. стратегии с защитой капитала. Последняя цифра называется коэффициентом участия. Доходность без учета НДФЛ: [рост цены акций в %] * [коэффициент участия]. В примере каждые 25% роста генерируют 9% = 25% * 36% прибыли до налогов.

Важно учитывать расходы при покупке опционов: биржевые и брокерские комиссии могут быть сопоставимы с премией. Играют роль технические нюансы: механизм исполнения опциона, наличие вариационной маржи и влияние НДФЛ.

В заметке изложил базовые принципы работы стратегии с защитой капитала, доступны и другие варианты, оценки модельные. С расчетами поможет калькулятор. На результат влияют налоги, комиссии и другие расходы, а также особенности конкретных инструментов.

При покупке готовых инструментов с защитой капитала оценивайте как кредитный риск эмитента, так и внутреннюю структуру. Защита может оказаться далека от идеала.

При частичном или полном использовании ссылка на источник обязательна.

#инвестиции #финансы #теорияипрактика #защитакапитала #акции #опционы