Всем привет! Пока рынок разгоняется после новогодних праздников предлагаем изучить, что банки РФ думают о рынке в 2023 г.

И помните, что стратегии - это не прогноз, в стратегиях важна логика размышлений и аргументов, что позволит в дальнейшем сформулировать личную инвестстратегию.

Первый раз публикую информацию от отечественных, а не инстранных банков. Может быть полезно для тех, кто не хочет брать дополнительные инфраструктурные риски и тд.

Инвест-дома РФ опубликовали свои стратегии на 2023 и в этом после я кратко опишу их основные идеи. Оригинальные документы будут прикреплены в телеграмм-канале.

https://t.me/hooleyyouth

Это второй пост из серии. Прогноз от Промсвязьбанка можете найти в прерыдущей статье

Российский фондовый рынок

остается важным элементом развития отечественной финансовой

инфраструктуры. Большинство публичных компаний показывают относительно хорошие

финансовые результаты в текущем году и делают позитивные прогнозы на 2023 г., а российская

экономика в целом демонстрирует устойчивость, несмотря на внешние ограничения. Многие активы

оцениваются дешево – рыночные мультипликаторы компаний находятся на 50-80% ниже средних

значений за предыдущие 5 лет (2017-2021). Качественные публичные имена оцениваются рынком в

диапазоне 1.0x-4.0x по мультипликатору P/E и при этом возобновляют выплаты дивидендов, иногда

с двузначной доходностью. Наконец, сохраняется интерес россиян к фондовому рынку – число

брокерских счетов с начала года выросло на 30% до 22 млн, хотя активных ежемесячных счетов

пока гораздо меньше – около 2 млн.

НАШИ ПРЕДПОЧТЕНИЯ В АКЦИЯХ РФ

Несмотря на относительно благоприятные экономические показатели российских компаний и

низкую стоимость их акций, геополитические факторы продолжат определять настроения

инвесторов и общее движение рынка в 2023. При этом на многие важные события акции

российских компаний в целом реагируют согласованно. В данной Стратегии мы не прогнозируем

целевые цены по акциям, так как они зависят от требуемой инвесторами премии за риск вложений в

этот класс активов, а он в течение 2023 г. будет меняться в зависимости от геополитических

событий, которые трудно оценить. Очевидно, что позитивные новости в области геополитики

приведут к подъему всего российского рынка.

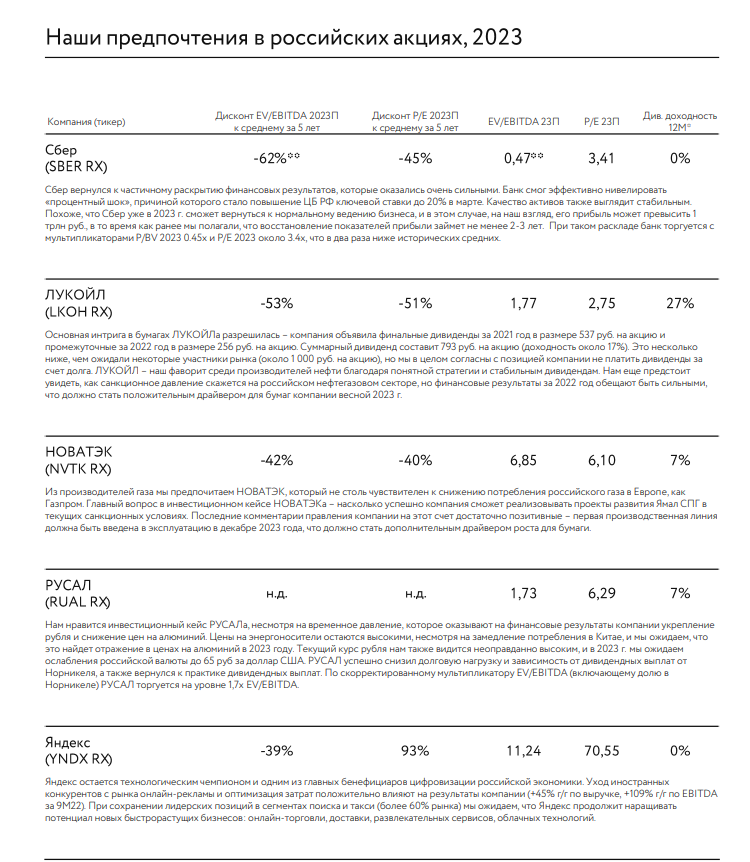

Среди компаний сырьевого сектора мы отдаем предпочтение ЛУКОИЛ, НОВАТЭК, РУСАЛ,

в финансовом секторе нам нравятся СБЕР и МОСБИРЖА,

в розничном сегменте наши фавориты – МАГНИТ и Х5,

а в IT – ЯНДЕКС и ВК

Кроме того, в наш список предпочтений мы добавили компании второго эшелона (Globaltrans. QIWI. Юнипро).

У них низкая ликвидность, а корпоративная структура препятствует выплате дивидендов в условиях

санкций, но при этом они оцениваются рынком по очень низким мультипликаторам относительно

их исторических значений.

Если посмотреть на российский фондовый рынок с фундаментальной точки зрения, абстрагируясь от геополитики, то можно увидеть много привлекательных факторов, которые говорят о его хороших перспективах. . Несмотря на масштабные геополитические и экономические потрясения 2022 г., принципы экономической политики в России в целом не меняются.

Макроэкономика показывает большую устойчивость, чем ожидалось в начале СВО. Снижение ВВП в 2022 г. составит около 3%, в то время как первоначальные прогнозы экспертов и аналитиков в феврале-марте 2022 г. давали ориентир в -10%.

С момента начала СВО акции большинства публичных компаний упали на 30-50% и более, при этом их текущие доходы и долгосрочные перспективы пока выглядят стабильно. Рыночные мультипликаторы компаний на 50-80% ниже их средних значений за предыдущие 5 лет (2017-2021). Многие качественные публичные компании оцениваются на основе наших прогнозов в диапазоне 1.0x-4.0x по мультипликатору P/E.

Рынок РФ изолирован. В этом он больше становится похож на внутренний китайский фондовый рынок, который эффективно выполняет функцию привлечения и распределения капитала и в то же время меньше коррелирует с движениями на международных рынках.

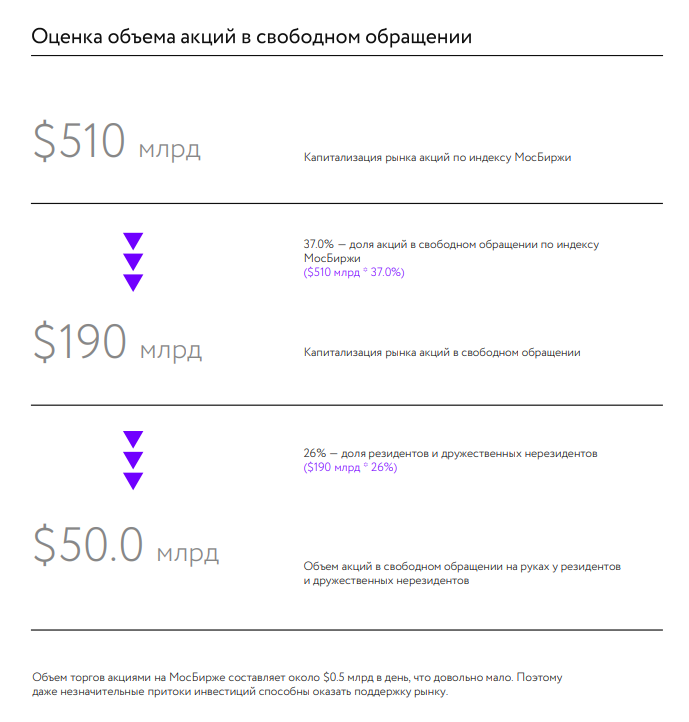

Ликвидность снизилась. Около 37% составляет доля акций в свободном обращении у компаний, входящих в индекс МосБиржи, а их общая стоимость достигает почти $200 млрд. Из этого объема лишь 26% — доля резидентов и дружественных нерезидентов ($50 млрд), остальные $150 млрд заморожены у иностранных инвесторов. Объем торгов акциями составляет около $0.5 млрд в день, что довольно мало. Поэтому даже незначительные притоки инвестиций способны оказать поддержку рынку.

Возвращение дивидендов. Позитивные прогнозы финансовых результатов за 2022 и 2023 гг. у многих компаний позволяют им возвращаться к вопросу возобновления дивидендных выплат. В частности, объем дивидендных выплат публичных компаний за 2П22 превысил 1.5 трлн руб. В 2023 г. их объем будет, очевидно, меньше, но все же достаточно существенный для поддержания рынка.

Интерес россиян к фондовому рынку растет. Растет количество брокерских счетов, количество которых превысило 22 млн (+30% с начала года) Несмотря на низкий уровень их фондирования (лишь около 2 млн – активные счета, владельцы которых совершают сделки раз в месяц), это дает основания для положительных прогнозов.

Несмотря на относительно благоприятные экономические показатели российских публичных компаний и низкую стоимость акций, геополитические факторы продолжат определять настроения инвесторов и общее движение рынка в 2023.

На многие важные события акции российских компаний в целом реагируют одинаково. Амплитуда колебаний котировок акций определяется скорее уровнем ликвидности в определенной бумаге (низкая ликвидность может привести к большему движению акции). Строить прогнозы развития геополитической обстановки в инвестиционной стратегии не имеет смысла, однако важно понимать, какую требуемую доходность закладывают инвесторы при вложениях в российские акции и какие компоненты она содержит.

В частности, до начала специальной военной операции (СВО) традиционная ставка дисконтирования в российских акциях составляла 12-15%, в том числе 6-7% — безрисковая ставка инвестиций в длинные ОФЗ и 6- 8% — премия за риск инвестирования в акции. В настоящий момент доходность длинных ОФЗ составляет около 10%, а премия инвестирования в акции, по нашим оценкам, находится в диапазоне 8-12%, т.е. текущая оценка рынка предполагает расчетную годовую доходность около 18-22%. В наиболее стрессовые периоды, такие как объявление СВО или частичной мобилизации, рынок снижался до уровней требуемой доходности 25-30%. При прочих равных условиях снижение ставки доходности на 1% повышает справедливую оценку акций на 7-15% (чем ниже ставка, тем быстрее растет справедливая оценка стоимости компании).