Громкий заголовок, но сразу сделаю несколько уточнений, к данному утверждению.

Речь о российском рынке с высокими дивидендами: 5% и более. А если речь идет об отдельных акциях, то дивидендная доходность может быть 10% и больше.

В таком случае, если вы будите выводить все средства, полученные через дивиденды, то со временем ваш капитал уменьшится, а потом закончиться.

И тут у вас возникнет вопрос: Но я же получал дивиденды, почему мой капитал уменьшится? Ведь акции растут и дивиденды тоже.

Эффект фрейминга.

Эффект фрейминга — это когнитивное искажение, которое влияет на восприятие информации. Мы можем отнестись к одному и тому же утверждению по-разному, в зависимости от формулировки. Например, "скидка 10%" часто звучит лучше, чем "скидка 100 рублей", даже если фактически это одно и то же.

Тоже самое происходит и в инвестировании. Если предыдущие 2-3 года или даже 10 лет акции росли, то это не значит, что они всё время растут. В зависимости от подачи информации, легко поверить, что акции всегда растут или что на дивиденды можно рассчитывать. Хотя на самом деле это не так.

На длинной дистанции, будет множество периодов, когда они падают. И не только стоимость акций, но так же и размер дивидендов.

После 2022 года это не требует доказательств, но дивиденды сокращаются в плохие годы. И ваш денежный поток так же сократится на 50% и более.

Представьте, вы получаете 300 тысяч дивидендов в год (это 25 т. р. в месяц) вам этих денег хватает и можно бы не работать, но в следующем году дивиденды сокращаются вдвое. Сможете ли вы сократить свои расходы в 2 раза?

Мой доход составляет около 25 т. р. Я представляю, что около 1/3 уходит на еду и 1/3 на жильё, остальное на одежду, транспорт, бытовую технику, медицину и прочее. Сможете ли вы отказаться от еды или от оплаты коммунальных услуг, потому что вам заплатили меньше дивидендов?

В таком случае, если вы не готовы искать подработку, вам придётся продавать акции, которые и без того подешевели из-за спада в экономике. Дивиденды сокращают в плохие времена, как вы понимаете.

Но, это лишь присказка, которая логична и понятна большинству людей.

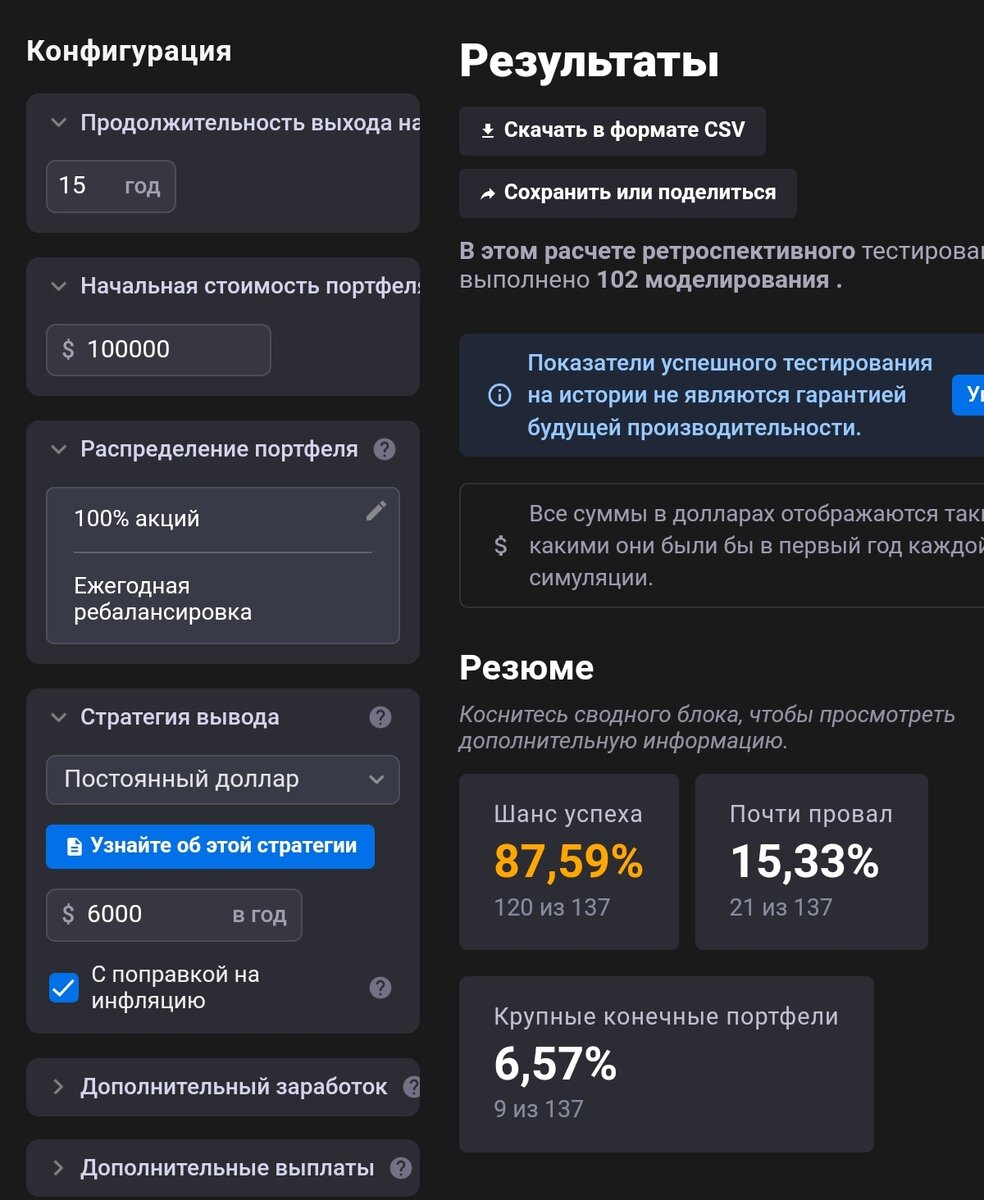

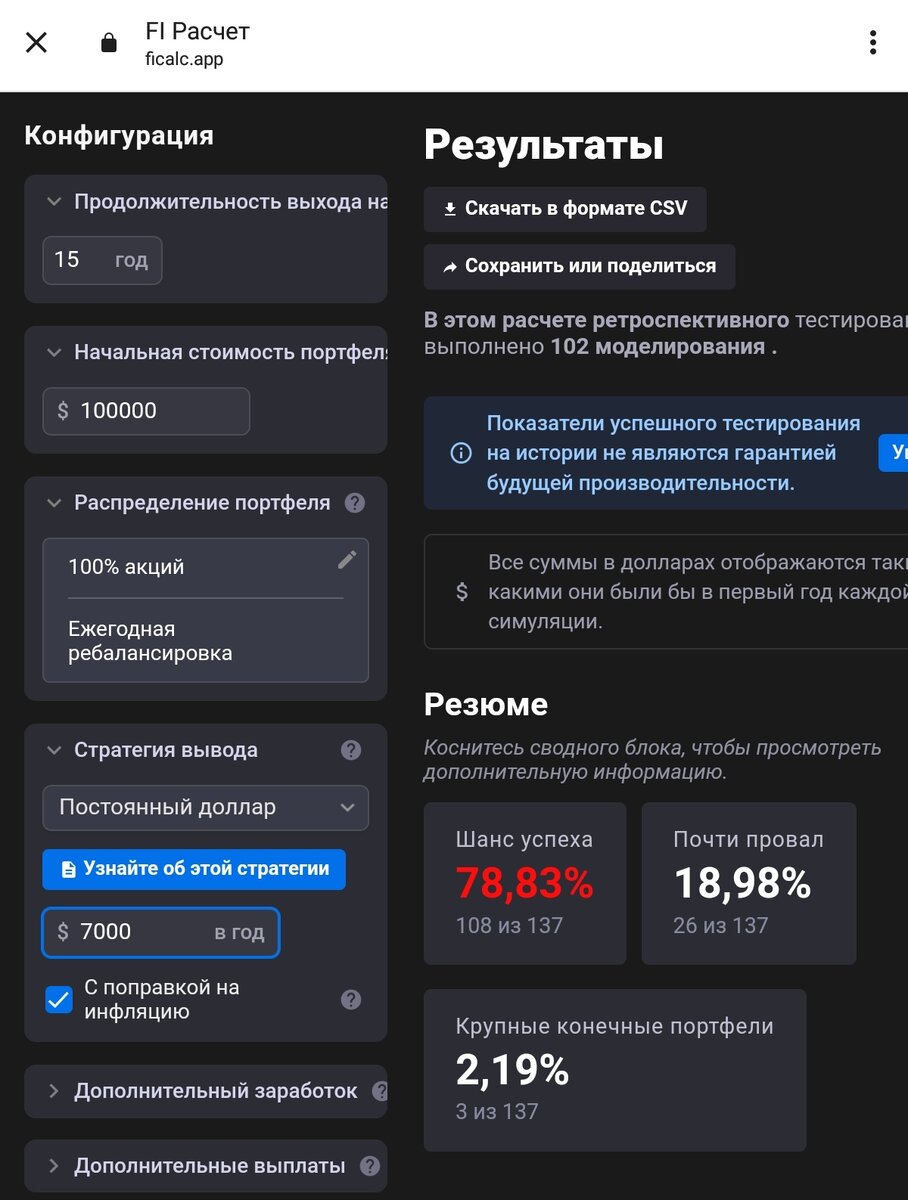

Если говорить серьёзно, то дивиденды – это вывод средств из портфеля. И если мы берём такую высокую ставку вывода, то капитал имеет высокую вероятность закончиться за 15 лет.

Сделаем расчёты.

С учётом налога 6% превращаются в 5,22% доходности.

При этом после налога доход составит 6,09%

Скорее всего, вы слышали, про правило 4%. По сути, оно гласит о том, что если вы выводите 4% из капитала (с поправкой на инфляцию), то денег хватит на 30 лет. При этом есть вероятность около 3%, что деньги всё-таки кончаться, а так же может возникнуть ситуация, что в последний 30-й год вы потратите последние 50 тысяч рублей.

А что если, вы собираетесь жить на дивиденды в 40 лет, и проживёте до 90 лет. В таком случае, единственная надежда на государство или активный доход.

При выводе более 4% вероятность, что денег хватит хотя бы на 30 лет, будет стремительно сокращаться.

При ставке вывода 6% вероятность, что деньги не закончатся через 30 лет, падает чуть ниже 60%

При выводе 7% до 42,6%

При выводе 8% до 32,8%

При выводе 10% до 5%

Ну и вишенка! При выводе 11,5% до 0%

При этом вы должны понимать, что налоги делают фактические результаты ещё хуже.

При 10% дивидендной доходности, после налога превращаются в 8,7%

Надежда.

Так же, ещё хотелось бы подчеркнуть момент о "продаже надежды"

Если я вам буду рассказывать, что можно выбирать акции, получать дивиденды более 10% в год, то вероятно вам очень захочется в это поверить, так как у вас есть надежда легко стать богатым.

У всех есть подобная надежда – я не исключение.

И тогда, мне будет легче набрать аудиторию, продать подписку на сигналы или курсы, обучение и подобные вещи.

Но, если я вам буду говорить правду. О том, что вы не сможете контролировать доходность инвестиций и лишь можете рассчитывать на то, что скорей всего, при выводе 3% из портфеля, вам должно хватить капитала на 50 лет. Но деньги могут закончиться даже при такой минимальной ставке вывода из-за низкой доходности или риска последовательности. А так же из-за присутствия не рыночных рисков потери капитала или его существенной части.

Как можно обещать, что-либо при таком огромном количестве факторов, на большинство из которых вы никак не можете повлиять?

Вывод.

Если вы планируете жить на дивиденды, то у вас это скорей всего не получиться. Особенно, если вы тратите все дивиденды в 6% и более.

А так же вам будет серьёзной помехой нестабильность дивидендных выплат, которую так любят игнорировать дивидендные инвесторы.

Чтобы увеличить вероятность сохранения капитала нужно выводить меньше, ориентируясь на 3% капитала.

Если вы получаете дивидендов больше, то нужно реинвестировать их.

Если вы получаете дивидендов меньше, то продавать часть бумаг.

В случае продажи бумаг можно сэкономить на налогах, если использовать льготу долгосрочного владения. Чего нельзя сделать при получении дивидендов.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.