ИИС типа А (он же ИИС-1) выбирает большинство. Это понятно. Получать деньги от налоговой приятнее, чем отдавать :) Но ИИС А не освобождает от налогов. Зато может помочь слегка их "подрезать". Разбираемся как.

Итак, у нас открыт ИИС А. На нем много всякого-разного. Сегодня обсудим акции и дивиденды :) Посмотрим, что мы можем с ними сделать.

Кратко об ИИС типа А

Чтобы картина мира у нас совпадала, вспомним основные свойства ИИС А:

- про правило "трех лет владения" и другие общие свойства ИИС'ов повторять не буду. Их посмотреть можно в прошлой статье

- главное, из-за чего открывается ИИС А – возможность получить от налоговой "подарок" – выплату до 52 тыс. рублей в год

- деньги для этой выплаты берутся из нашего налога на зарплату. Работодатель часть зарплаты отдает налоговой, а налоговая часть этих денег возвращает нам. Это называется получением инвестиционного налогового вычета

- чтобы получить инвестиционный налоговый вычет на максимальную сумму в 52 тыс. рублей, нужно перечислить в бюджет налогов на 52 тыс. рублей, что логично

- но не каждый наш налог попадает в кучку из которой налоговая берет деньги для выплат

- для выплат подойдет налог с зарплаты и, например, налог от сдачи квартиры

- налог от операций с ценными бумагами не подойдет.

Купили дешевле –> продали дороже -> заплатили налог -> кучка для выплат не увеличится (подп. 1–8.2 п. 2.1 ст. 210 НК РФ) - отсюда получаем что, для ежегодного возврата 52 тыс. рублей, наша зарплата должна быть не меньше 400 тыс. рублей в год (13% налога от 400 тыс. рублей зарплаты равно 52 тыс. рублей), или нужно иметь кучу квартир под сдачу, или и то и другое, но чтобы налогов в сумме набегало не меньше 52 тыс. рублей

- вычет дается не просто за то, что у нас зарплата 400 тыс. рублей в год, а за то, что мы эти 400 тыс. рублей положили на ИИС – инвестировали. Проще говоря, внёс на ИИС 400 тыс. рублей в течение года – имеешь право в следующем году получить вычет 52 тыс. рублей

Очевидные вещи повторили. Ещё пара моментов про которые полезно помнить.

Момент первый:

- после того как мы открыли индивидуальный инвестиционный счёт, у нас появился "просто ИИС", без каких-либо типов

- стоит нам хотя бы раз получить инвестиционный налоговый вычет, наш "просто ИИС" превращается в ИИС типа А

- с этого момента передумать и "откатить" его на "просто ИИС" или конвертировать в ИИС типа Б не получится

- есть только один вариант поменять тип ИИС'а – закрыть этот ИИС и открыть новый, который снова будет "просто ИИС"

- но при закрытии ИИС'а нужно помнить про правило трех лет. Если мы закроем ИИС А раньше трех лет, то все полученные налоговые вычеты придется вернуть налоговой и заплатить пени за "пользование деньгами на халяву".

Момент второй:

Допустим, мы открыли ИИС и не стали получать налоговые вычеты. Сколько времени ИИС может находиться подвешенном состоянии "просто ИИС"?

Стандартный ответ – сколько угодно долго. У ИИС'ов нет ограничений по сроку владения.

И тут лежит неприятный подводный камень. Согласно п. 7 ст. 78 НК РФ "Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы ...".

Это значит, что если мы планируем использовать наш ИИС как ИИС типа А, то надо начать получать налоговые вычеты в течение трех лет с момента открытия счета. Иначе всё что старше трех лет у нас сгорит.

То есть, закидывая в течение четырех лет на свой ИИС по 400 тыс. рублей и подав декларацию на пятый год, налоговая вернет нам 156 тыс. рублей (52 000 * 3), а не 208 тыс. рублей (52 000 * 4) как мы могли ожидать.

С нюансами ИИС А разобрались. Теперь к теме статьи – как ИИС А может помочь в оптимизации налогов.

Какие подходы к оптимизации налогов есть в нашем арсенале

Основных подходов два:

- использовать налоговые льготы

- не давать случиться событию, имеющему налоговые последствия.

С налоговыми льготами на ИИС'ах типа А всё более-менее понятно. Вносим на счет деньги и на следующий год получаем 13% от внесенной суммы. Таким образом возвращаем часть налога с нашей зарплаты.

Но кроме этого с нас берут налог на прибыль от операций купли-продажи акций и налог на дивиденды. Эти налоги льготами ИИС-А не вернуть. Нужно придумать что-то ещё.

Разбираемся с акциями

Пока акции не проданы, никакого налога по ним не возникает, даже если их цена выросла в десятки раз. Поэтому, если наша стратегия "купил и держи до посинения", то о налогах можно не беспокоиться.

Если же на ИИС'е мы что-то покупаем, что-то продаем и делаем это с прибылью, то возникает налог.

Хорошая новость в том, что брокеры начинают разбираться с нашими налогами только при закрытии ИИС'а. Это значит, что пока мы не соберемся закрывать свой ИИС думать о налогах рано.

А вот если мы решили закрыть свой ИИС, то, действительно, стоит прикинуть, как это сделать аккуратно.

Оптимизируем налог на акции

Самый простой способ закрыть ИИС – тупо всё продать и вывести деньги.

Но с полученной на ИИС-А прибыли мы вынуждены будем заплатить налог. А если у нас куча убыточных позиций, то придется продавать с убытком. Выглядит не спортивно :)

На мой взгляд, самое оптимальное решение – закрыть ИИС-А не через распродажу бумаг, а переносом всех бумаг с ИИС-А на обычный брокерский счет. Не все брокеры позволяют такое провернуть, но надеюсь, ваш позволяет :)

Что это нам дает?

После переноса бумаг станет доступна льгота на долгосрочное владение (подробно об ЛДВ в следующих статьях). При этом мы не потеряем срок владения. Он будет продолжать отсчитываться с даты покупки бумаги.

Кроме ЛДВ начнет работать сальдирование убытков. На ИИС сальдирование не работает – внутри ИИС оно не имеет смысла, а между ИИС и обычным брокерским счетом взаимозачет прибылей и убытков не разрешен (п. 6 ст. 220.1 НК РФ).

Подробнее о пользе сальдирования можно почитать в этой статье:

То есть, после переноса мы получаем обычные бумаги на обычном брокерском счете без каких-либо ограничений на операции по ним. Они будут без специальных льгот, но появится возможность управлять ними по своему желанию – дождаться ЛДВ по прибыльным позициям и постепенно их "слить", оставить убыточные позиции до лучших времен или поступить как-то иначе.

У переноса, пожалуй, есть только один изъян – эта процедура не бесплатна. У разных брокеров это стоит по-разному и зависит в основном от степени жадности конкретной конторы.

Поэтому перед запуском процедуры переноса полезно уточнить у своего брокера следующую информацию:

- тарифы на операцию переноса

- сохранится ли срок владения активами.

Может оказаться, что в вашем конкретном случае игра не будет стоит свеч.

Оптимизируем налог на дивиденды

От налога на дивиденды не избавиться. Это правда. Но не вся :) Напрямую избавиться действительно невозможно. Но нас вполне устроят косвенные способы. Главное – меньше потерять.

Компенсация косвенным способом

Эта схема подходит для случаев, когда есть белая зарплата, но проблематично пополнять ИИС только из своих собственных средств. Ещё нужно, чтобы брокер умел зачислять дивиденды на карточку или банковский счет.

Схема простая и очевидная – дивиденды мы получаем на банковский счет. Они приходят к нам очищенными от налога – то есть за минусом 13%. Мы берем эти дивиденды и пополняем ими ИИС. Делаем так весь год. Затем подаем налоговую декларацию и получаем налоговый вычет 13%. Вуаля – у нас уменьшенный в несколько раз налог на дивиденды :)

Почему налог получился не нулевой? Давайте глянем на цифры:

Допустим, компания выплатила нам по акциям 10 000 рублей дивидендов. На карточку упало 8 700 рублей. 1 300 рублей налогов ушло в бюджет.

Вносим эти 8 700 рублей на ИИС и получаем право вернуть назад 13% от этой суммы. 13% от 8 700 = 1 131 рубль

Выходит, что у нас: 8 700 рублей дивов + 1 131 рубль возврата = 9 831 рубль

Итого: от 10 000 рублей у нас остался 9 831 рубль

Мы потеряли 169 рублей вместо 1 300 рублей. Мелочь, а приятно :)

Экономия в семь с лишним раз!

Выглядит прекрасно! Однако, некоторые инвесторы считают такую операцию самообманом.

"Представьте, – говорят, – что вы отправляете на ИИС не дивиденды, а часть своей зарплаты. А вместо внесенной на ИИС зарплаты тратите на жизнь дивиденды. Тогда получается, что никакого налога на дивы вы не сэкономили. Вы возвратили часть налога с зарплаты, как и положено согласно налоговым льготам ИИС'а А".

С точки зрения здравого смысла так оно и есть. Но с точки зрения нашей уважаемой налоговой – деньги с зарплаты и деньги с дивидендов – это ваще разные деньги, хоть и не отличимы друг от друга. Пожалуйста примеры:

- необходимость одной рукой платить налог с дивидендов иностранных компаний, а другой забирать налоговый вычет, вместо того, чтобы получить налоговый вычет сразу уменьшенный на величину дивидендов

- указ Президента №430 от 5 июля 2022 года, согласно которому на дивиденды российских компаний запрещено покупать валюту, которую затем планируется потратить на отдых в условной Турции или Египте.

Поэтому получаем дивиденды, закидываем на ИИС, а с зарплатой делаем что хотим и спим спокойно :)

Минусы схемы

Засада в том, что таким способом удастся "обработать" дивиденды на сумму не более 400 тыс. рублей (при зарплате не меньше 400 тыс. рублей в год). То есть, схема хорошо работает на начальном этапе инвестирования. С ростом вложений её эффективность быстро падает.

Если наша зарплата существенно больше, чем 400 тыс. рублей в год и если у нас нет проблем пополнять ИИС с получки на сумму 400 тыс. рублей в год, то экономическая эффективность этой схемы равна нулю. Остается одна лишь польза от возможности нейтрализовать ограничения указа №430.

Не дать потерям случиться

Ещё один способ избавиться от налога на дивиденды – не получать дивиденды вообще...

Чувствую, идея требует пояснений :)

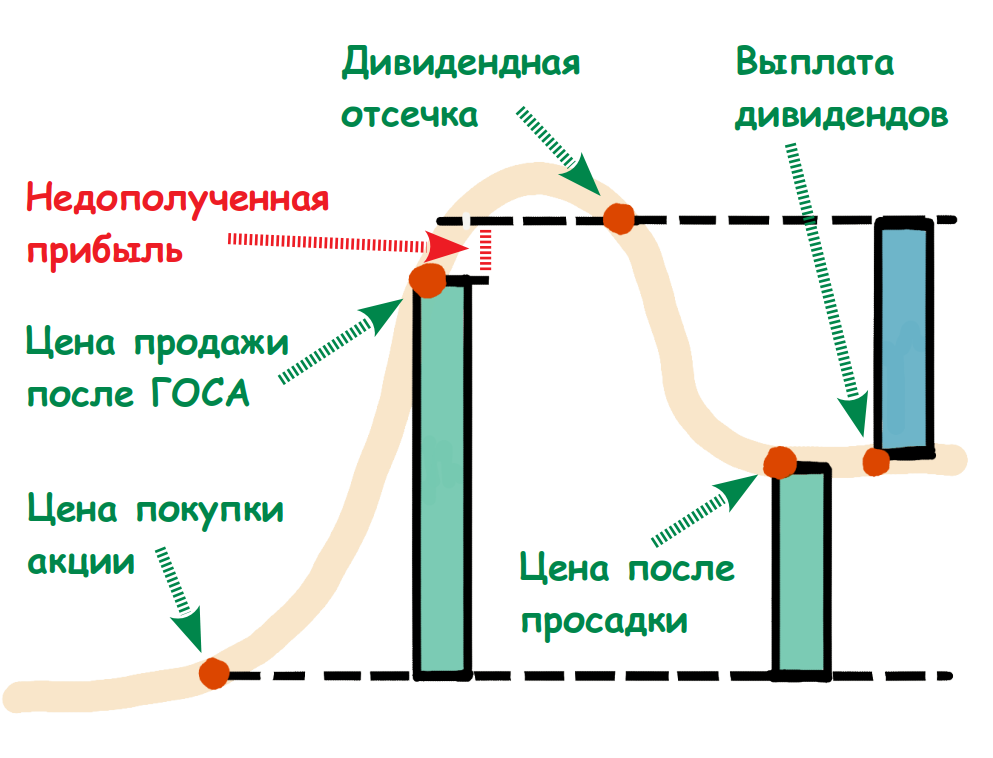

Сценарий выглядит примерно так:

- у нас есть акция компании, которая периодически платит дивиденды

- время идет и в какой-то момент совет директоров компании рекомендует выплатить дивиденды

- информация о возможных дивидендах попадает на рынок – наша акция вырастает в цене

- проходит еще время, собирается собрание акционеров (ГОСА или ВОСА) и на нем акционеры решают, "заплатим дивы или потратим на развитие?".

- если решают платить, то на 99,99% дивы будут выплачены – наша акция ещё вырастает в цене

- мы начинаем внимательно следить за котировками

- если котировки выросли настолько, что наша прибыль от их роста стала больше размера объявленных дивидендов – продаем акцию желающим получить дивиденды

- ждем дивидендной отсечки (последней даты, когда можно купить акцию и при этом попасть в список получателей дивидендов)

- после дивидендной отсечки котировки акции обычно падают примерно на величину дивидендов

- покупаем просевшую акцию.

В итоге мы получаем прибыль от купли-продажи ценной бумаги вместо прибыли от дивидендов.

Это важная разница. Это значит мы не потеряем 13% при получении дивидендов. Вся прибыль в полном объеме попадет на ИИС и продолжит работать на нас до закрытия счета.

Минусы схемы

- Полученная прибыль останется "запертой" на ИИС. Потратить часть на себя любимого не получится до закрытия ИИС.

- Продажа и последующая покупка акции обнуляет срок владения ею. Это может быть нежелательно, если бумага куплена давно и в планах воспользоваться льготой на долгосрочное владение (ЛДВ).

Дополнительные риски

Если акции были куплены давно и дешево, то совсем не факт, что после дивидендной отсечки котировки опустятся до вашего изначального уровня. Придется выкупать акции по более высокой цене.

В результате, итоговая выгода от этой махинации может оказаться меньше чем доход от дивидендов плюс прибыль от разницы цены покупки и цены после просадки.

Конечный результат этой операции плохо предсказуем. А в нашей текущей ситуации может быть абсолютно случайным.

Денег в рынке заметно поубавилось и куча мелких частных инвесторов гоняет котировки вверх-вниз периодически провоцируя у самих же себя панику Ж:-)

В общем, такой способ "ухода" от налога на дивиденды существует, но сейчас я бы не стал его использовать. Велика вероятность недополучить больше, чем потерять на налогах.

Подводим итоги:

- с типом ИИС нужно определиться в течение трех лет

- если выбрали тип А, то не тянуть с получением налогового вычета

- вычеты старше трех лет сгорают

- налог на прибыль возникает при закрытии ИИС-А

- закрывать ИИС-А лучше переводом бумаг на обычный брокерский счет

- от налога на дивиденды не избавиться, но можно компенсировать косвенными методами.

На этом прерываюсь.

В следующий раз продолжим про ИИС типа А. Посмотрим на облигации и купоны и подумаем, что мы можем там наоптимизировать.

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны

- пользуйтесь моим личным телеграм-ботом для подбора ОФЗ depodiya_bot. Мне не жалко и это бесплатно :)