Продолжаю потихоньку "перелопачивать" предложенные СПБ Биржей бумаги с Гонконга. На этот раз снова возвращаюсь к теме возобновляемой энергетики, но теперь представленной в китайском производителе, а также посмотрим на одного из крупнейших мировых производителей стекла.

Начну с того, что есть 3 компании - Xinyi Solar, Xinyi Energy и Xenyi Glass. Как не сложно догадаться, они между собой связаны. Каким образом? Вот это вопрос.

Xinyi Energy является дочерней компанией Xinyi Solar. Xinyi Solar владеет долей 49,03% в Xinyi Energy.

При этом Xinyi Glass владеет долей 23,23% в Xinyi Solar.

В то же время в Xinyi Glass доля в 28,36% принадлежит Yin Yee Lee - основателю и исполнительному директору Xinyi Glass Holdings, а также председателю Xinyi Solar Holdings. Ему также принадлежат доли в других компаниях Xinyi.

В общем, очевидно, что Xinyi - это группа компаний или конгломерат, в котором Xinyi Glass владеет долей в Xinyi Solar, а Xinyi Solar владеет долей в Xinyi Energy. Из любопытства я несколько часов пытался найти всю структуру, хотя бы в текстовом описании, но на этом мое любопытство закончилось - видимо, компании действуют самостоятельно, а доли - это просто вариант контроля и распределения прибыли.

Есть еще Xinyi Electric Storage, но несмотря на кажущееся прямое отношение к предыдущим трем компаниям - в капитале их нет. Но зато в капитале есть те же самые мажоритарные индивидуальные инвесторы (акционеры), которые сидят и в предыдущих 3 компаниях. Так что возможно Xinyi Electric основана за счет частного капитала и развивается как отдельная компания.

Начнем с головы.

Xinyi Glass

Мировой лидер в области производства стекла. Компания была основана в 1988 году, на Гонконгской фондовой бирже с февраля 2005 года.

Основной бизнес компании - это производство и продажа высококачественного термополированного, автомобильного и энергосберегающего стекла для зданий.

Кроме этого компания занимается производством и продажей автомобильных резиновых и пластиковых компонентов, а также электронного стекла (для электроприборов).

Также, компания предлагает логистические и сопутствующие услуги, услуги цепочки поставок. Управляет ветровой электростанцией для производства электроэнергии. Производит автоматизированное оборудование для производства солнечного стекла (для солнечных станций) и стекол для других отраслей, а также владеет недвижимостью и автостоянками.

Что касается основного бизнеса - производства стекол:

- У компании 10 производственных мощностей в наиболее богатых регионах Китая, включая дельту реки Янцзы, дельту Жемчужной реки, Пекин - Тяньцзинь - Хэбэй и экономический пояс Чэнду - Чунцин. Компания также построила производственные мощности в Малайзии и Канаде.

- Среди известных клиентов крупные международные автомобильные корпорации, такие как Chrysler, Mitsubishi, Ford, General Motors и Volkswagen.

- Стекла, изготовленные на заводе Xinyi Glass, успешно ставят на автомобили из Азии, где сейчас очень активными темпами растет альтернативный рынок электромобилей (которые замещают авто на ДВС).

- Компания поставляет стекла и в Россию - почти для любых марок и моделей.

В общей сложности стекла Xinyi Glass продаются в 140 странах.

Компания внимательно следит за изменениями на рынке автостекол и ведет исследовательскую деятельность, чтобы как можно более оперативно расширять ассортимент своей продукции.

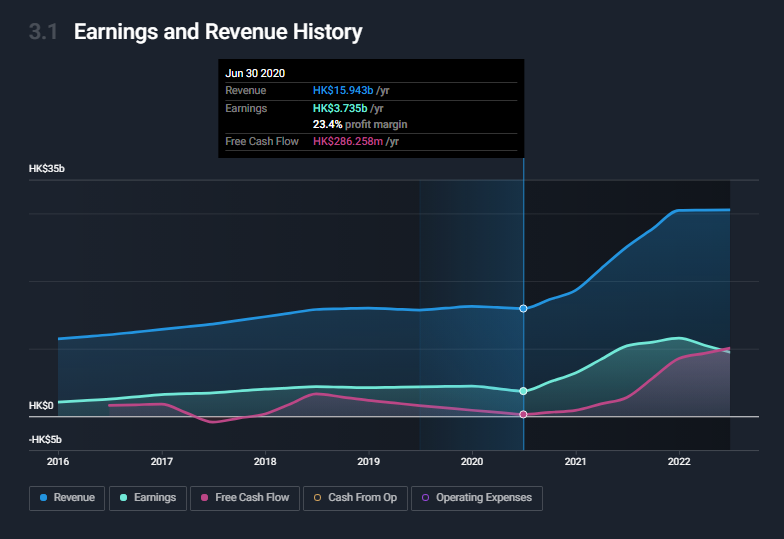

Финансовые показатели

С 2016 по середину 2020 выручка и прибыль удвоились, то есть ежегодный рост финансовых потоков составлял около 25%.

С середины 2020-го произошло ускорение и компания за полтора года снова удвоила финансовые показатели.

С середины 2022 по декабрь потоки корректируются, что в целом неудивительно - компания зависима от спроса других производителей, в частности застройщиков и производителей авто, а потребление, от которого зависят уже эти компании, снизилось на фоне рецессии.

При этом нужно понимать, что экономика Китая провела в локдауне почти 3 года (с максимально жесткими ограничениями). И глядя на финансовые потоки Xinyi Glass можно заключить, что компания отлично справилась со всеми проблемами.

Ожидается, что в следующие 2 года рост выручки, прибыли и свободного денежного потока составит около 10% ежегодного прироста, что уже не много, но мне видится крайне интересным показатель FCF:

В декабре 2020 он составлял 890 миллионов гонконгских долларов. После снижения в этом году с максимальных значений и с учетом небольшого восстановления потом к концу 2024 FCF стабилизируется у отметки в 5,5 миллиардов HKD.

Рост с 890 миллионов до 5,5 миллиардов ежегодного свободного денежного потока. И это мы говорим про те деньги, которые остаются у компании - они могут быть направлены на сделки M&A, байбеки, дивиденды, новые производственные мощности, погашение долгов и т.д.

С точки зрения этого показателя в бизнесе компании начинается самое лучшее время. Своего рода сбор урожая после многих лет роста.

Активы и кэш растут быстрее долгов. Размер кэша уже почти перекрывает долговые обязательства (о чем и речь).

При подушке кэша в 12,5 миллиардов долг составляет 15,8 миллиардов.

Вместе с тем коэффициент Interest Coverage, то есть покрытие долгов, составляет 75,2 - компании на все хватает денег, есть излишки и никаких проблем с долгами.

- Для понимания, переживать стоит, когда этот коэффициент (Interest Coverage) около 3-ех - компании становится сложно выплачивать долг. При значении около 1-цы и меньше - компания работает на долг, денег вообще не остается, рефинансируется и т.д., то есть дело близится к банкротству (допэмиссии для спасения бизнеса и т.д.)

Ну и что касается дивидендов:

Компания направляет на выплату дивидендов чуть меньше половины чистой прибыли. На момент написания данного обзора годовая дивидендная доходность составляет 8,1%, что в целом неплохо, учитывая что мы говорим о гонконгских долларах (которые привязаны к доллару США).

Ожидания по дивидендной доходности на следующий год заниженные - 6,3%.

Как видим, компания выплачивает весь EPS (прибыль на акцию). Учитывая небольшое снижение выручки и прибыли - имеем схожую динамику и по дивидендам.

Но, в период с 2020 по 2021 компания выплачивала чуть больше, чем зарабатывала прибыли на акцию. Учитывая сильный рост свободного денежного потока - эти деньги могут быть выплачены в виде дополнительных дивидендов.

Дополню, что инсайдеры активно закупались в этом году, включая вышеупомянутого Yin Yee Lee:

Оценка и техника

Xinyi Glass - это отличный пример того, как могут и в идеале должны выглядеть долгосрочные инвестиции.

Коррекция с максимумов составила 69%. Хоть это и является регулярной коррекцией, выглядит как отвратительная инвестиция, не правда ли?

Но, хочу обратить внимание, что потенциал снижения от цены сейчас - около 27%, а потенциал роста (только до предыдущего максимума) - более 135%.

И вот почему эта история показательна с точки зрения долгосрочных инвестиций:

С 2005 года, то есть с IPO на Гонконгской бирже, котировки находятся в растущем тренде.

Что меня смущает?

Многолетний 5-волновой цикл прошел. Обычно, после такого, происходит или коррекция в район 4-ой волны, или консолидация в широком боковике.

Учитывая прогноз по росту выручки и прибыли - я не ожидаю продолжения восходящего тренда. Более вероятно, на мой взгляд, боковое движение с минимумом на 10,8 и максимумом на 34 гонконгских доллара за одну акцию.

При этом, как вы понимаете, я ставлю на то, что регулярная коррекция закончилась и составила 69%.

Это слишком глобальный прогноз, но вот такая картина у меня в голове пока нарисовалась. Для продолжения роста и перехая исторического максимума нужны существенные драйверы, например, то, как компания распорядится свободным денежным потоком.

- P/E (цена/прибыль) сейчас 6,2. Форвардный на конец года 8,2 (выше было про прибыль - сначала снизится к концу года, затем начнет восстанавливаться и продолжит рост). Средний показатель по отрасли - 11.

- P/S (цена/выручка) сейчас 1,9, форвардный 2,1.

- P/B (балансовая стоимость) 1,8.

То есть компания оценивается не дорого.

Момент для покупки мне кажется хорошим. Инсайдеры, кстати, докупали примерно по текущим ценам. Основной же тезис в том, что фундаментальных оснований для продолжения и более глубокой коррекции на данный момент нет.

- Краткосрочно, возможно формирование "двойного дна", то есть еще одного снижения с 14,3 до 11 HKD за акцию. В связи с чем, лично я планирую взять небольшую долю сейчас и докупить (усредниться), если цена придет на трендовую линию около 11 гонконгских долларов.

При этом давайте будем откровенны - поскольку мы говорим о бизнесе, то риски всегда есть. Основной долгосрочный риск в том, что продукцию Xinyi Glass могут заменить на глобальном рынке в случае ужесточения торговой войны США с Китаем, что для компании означает потерю какой-то части выручки и прибыли и что уже может стать существенным основанием для обвала котировок.

Этот риск мы никак не можем спрогнозировать, определить его вероятность, а потому такие бизнес-риски нужно учитывать путем диверсификации своего портфеля.

Переходим к "дочке".

Xinyi Solar

Один из ведущих мировых производителей фотоэлектрического стекла для солнечных панелей (СЭС).

Основная деятельность заключается в разработке, производстве, продаже и последующем обслуживании изделий из фотоэлектрического стекла. Также разрабатывает и строит солнечные станции.

Компания является основным поставщиком для мировых производителей солнечных фотоэлектрических модулей.

Мощности компании включают в себя четыре производственных кластера в городах Уху, Тяньцзинь и Бэйхай в Китае, а также в Мелаке в Малайзии.

Выручка по сегментам бизнеса:

- Производство и продажа изделий из солнечного стекла - 83%.

- Оказание услуг солнечным станциям, обслуживание - 16%.

- Прочий доход - 1%.

Выручка по странам:

- Материковый Китай - 75%.

- Азия (кроме Китая) - 20%.

- Северная Америка и Европа - 4,5%.

- Прочие страны - 0,5%.

Во-первых, интересно все сходится - бизнес по производству стекол для солнечных панелей стал таким крупным, что его выделили в отдельную компанию.

В итоге "мамка" в лице Xinyi Glass сохранила за собой производство стекол для авто, домов и т.д., а дочка получила новый растущий рынок. О том, что солнечных панелей и солнечных станций с каждым годом становится все больше - я писал в многочисленных заметках про возобновляемую энергетику и TotalEnergies. Статистики, основанной на фактических данных - так много, что спорить с ней бесполезно.

Во-вторых, Xinyi Energy специализируется на солнечных станциях в том числе. То есть является своего рода производной от Xinyi Solar, логичным дополнением (если производишь стекла для СЭС, то почему бы и не запускать свои же электрогенерирующие мощности?)

Наконец, Xinyi Electric является логическим продолжением первых двух - есть производство СЭС, есть выработка на СЭС, остается трейдинг, то есть торговля электроэнергией и распределение электроэнергии.

Забегая вперед и говоря о рисках, в США уже давно звучат предложения сократить импорт китайских солнечных панелей. И хотя слово расходится с делом, то есть чем сильнее звучат призывы импортозамещения, тем больше импортируется, все же Америка и Европа приносят всего 4,5% выручки компании.

Финансы

Как и материнская компания, Xinyi Solar достигла максимума по прибыли и свободному денежному потоку в середине 2021 года, хотя выручка продолжила рост.

Ожидается, что нижняя точка по прибыли достигнута и дальше будет новый цикл роста бизнеса и финансовых потоков. Причем прибыль будет расти по 26% ежегодно (против 22% ежегодного прироста прежде), выручка примерно по 35-40% в год.

У компании отличный баланс. Активы быстро прирастают (что мы видим в финансовых потоках), кэш полностью перекрывает долги. То есть это даже не долги в чистом виде, а вероятно оборотный капитал.

Коэффициент Interest Coverage (покрытие обязательств) составляет 1051. Цифрами не ошибся. Долг можем вообще не учитывать.

А вот что касается дивидендов, то они также полностью зависят от EPS и к текущей цене акций составляют 2,5% в гонконгских долларах. Но...

Если прогноз по росту выручки и прибыли оправдается, то к концу 2024 года выплаты к текущей цене акций уже будут составлять 4,8%.

Из странного:

В капитале этой компании сидит много западных фондов, включая Blackrock.

Чего я не могу понять - это чем занимается уважаемый J.P.Morgan:

Это вот что такое? Купил по 13,64 1 апреля, продал по 14,02 6 апреля. Какой-то странный интрадей-трейдинг, не свойственный крупным инвестиционным банкам.

Оценка и техника

Технически здесь ситуация выглядит немного иначе - после цикла роста котировки ушли в коррекцию и пока еще не достигли минимальных значений. Достигнут ли? Вопрос.

- Первая цель в случае продолжения коррекции - 6,7 гонконгских долларов за акцию.

- Вторая цель - 4,32 гонконгских доллара за акцию.

В случае отработки продолжения коррекционного движения цена может развернуться в новый цикл из диапазона 6,7-4,3.

"Бабка надвое сказавшая" подсказывает мне следующее - я взял небольшую долю в 1% в пятницу 23 декабря (о чем писал в Telegram-канале), поскольку на недельном графике четко отрисовалось "двойное дно".

Далее, если цена пробьет уровень в 6,7 HKD, то есть снизится на 20% - я увеличу долю. И еще раз докуплю уже около 4,4 HKD.

То есть я планирую усредняться от ключевых уровней, чтобы с одной стороны не превышать размер доли в портфеле, а с другой стороны получить максимальный результат от усреднения.

Что касается оценки, то:

- Cейчас по P/E стоит 19 годовых прибылей. Форвардный показатель на следующие 12 месяцев - 13,6 за счет роста прибыли.

- По P/S 4,1 сейчас и 3,1 в следующие 12 месяцев за счет роста выручки.

- По P/B 2,4.

То есть в целом стоит не дорого, но небольшой потенциал для снижения цены (P) именно сейчас имеется.

В завершение

Мне понравилось то, что я увидел - как руководство управляет компаниями, управляет операционными процессами. Так что в планах иметь обе компании в своем портфеле, в пропорции около 1% (максимум 2%) от капитала каждую.

При этом обе данных компании отлично дополняют других "китайцев" в портфеле с точки зрения диверсификации по отраслям, да и не только китайцев - бизнес и конечный продукт все таки уникальны, сложно найти подобные компании (разве что в США, но для них рынок Китая недоступен).

У меня почти закончились идеи по рынку Китая (осталась одна компания, но там риски повышенные из-за плохого баланса). Если вам интересны еще какие-то "китайцы", о которых я прежде не писал - дайте знать.

Буду благодарен, если поддержите этот обзор лайками.

По традиции - будьте богаты, здоровы и любимы.