VIX, MOVE, GVZ, EVZ — анализируем волатильность в предверии рождества

- Трейдеры часто ожидают U- или V-образную фигуру волатильности в преддверии Рождества.

- Подтверждают ли данные по VIX , MOVE, GVZ, EVZ теорию «Ралли Санта-Клауса»?

- Кажется, что пока волатильность остывает, происходит явление «двойного падения».

Рыночные условия, как правило, резко меняются в конце каждого года, порождая сезонность. Эти факторы включают сокращение ликвидности, ребалансировку в конце года и, в определенной степени, отсутствие заметного риска экономических событий. Конечно, меньшее количество участников рынка также увеличивает риск волатильности. Таким образом, если в этот период произойдет резкий экономический или геополитический шок, могут произойти резкие колебания цен.

Возможно, вы сталкивались с так называемой теорией «ралли Санта-Клауса», которая обычно определяется как рост фондового рынка накануне рождественских праздников 25 декабря. Последнее вызывает разногласия между трейдерами и финансовыми аналитиками относительно того, в какие именно дни/недели может произойти такое ралли.

После завершения праздников волатильность теоретически должна вернуться в оперативный режим, образуя U-образную или V-образную модель. По крайней мере, это общая идея, которую учитывают большинство трейдеров. На самом деле, данные за последние несколько десятилетий предполагают, что имеет место скорее явление «двойного падения» или «W-образной» модели.

В этом анализе рассматриваются популярные индикаторы «рыночного страха», такие как VIX, MOVE, GVZ и EVZ для акций, рынков облигаций, драгоценных металлов и валют соответственно. В статье не будет объяснений тонкости работы этих индексов. В двух словах, если они растут, это, как правило, означает, что происходит большая волатильность, и наоборот.

Рождественский анализ индекса VIX

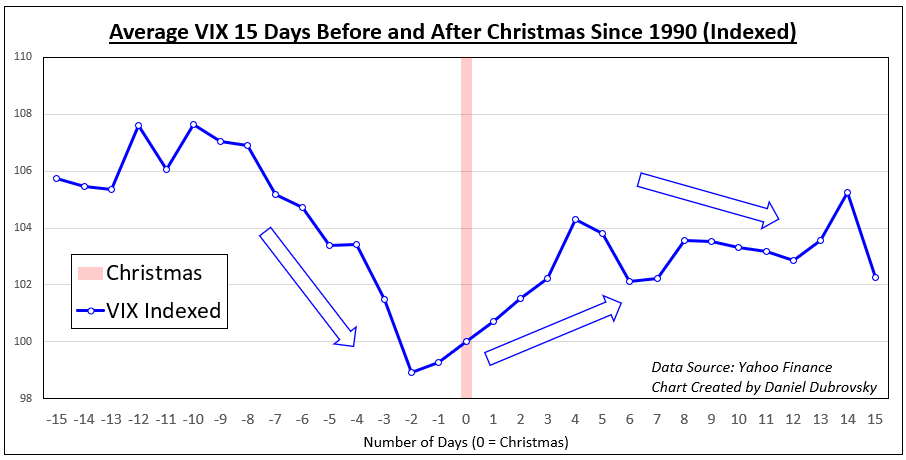

Начнем с самого популярного индикатора волатильности — индекса VIX. Последний специально следует за S&P 500 , который часто используется для оценки общей склонности к риску. На приведенной ниже диаграмме показана средняя производительность VIX за 15 дней до и после Рождества с 1990 года. Кажется, существует трехэтапная модель, которая происходит каждый год.

Первый шаг, похоже, подтверждает теорию «ралли Санта-Клауса» и показывает охлаждение VIX за недели, предшествующие Рождеству. Затем второй шаг показывает рост волатильности в последующие дни. Наконец, примерно через 4 дня после Рождества или в преддверии Нового года волатильность снова остывает, но очень незначительно. А как насчет других рынков?

Рождественский анализ индекса MOVE

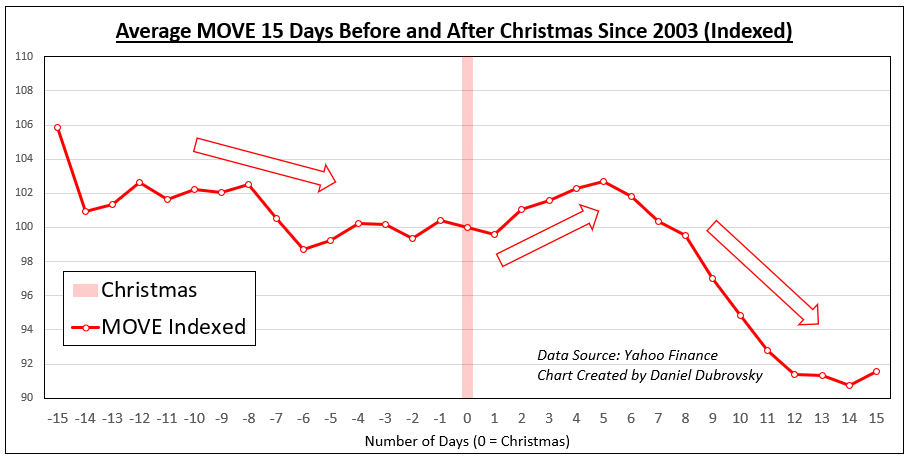

Индекс MOVE, по сути, является эквивалентом VIX на рынке облигаций, который используется для измерения волатильности процентных ставок в США. Как и VIX, MOVE в среднем имеет тенденцию к снижению в дни, предшествующие Рождеству. Но снижение не такое выраженное, как у VIX. После праздника мы наблюдаем всплеск волатильности в течение нескольких дней. Наконец, примерно на 5-й день мы видим второе падение волатильности. Последнее более выражено, чем то, что видно в VIX.

Рождественский анализ Индекса GVZ

Индекс GVZ является рыночным эквивалентом VIX на рынке золота , индекс следует почти точно тому же пути, что и MOVE. Волатильность снижается в преддверии Рождества, затем наблюдается небольшой подъем, заканчивающийся заметным вторым спадом в дни после Нового года. Это не так уж и удивительно. Золото — это антифиатный инструмент, тесно связанный с политикой Федеральной резервной системы, рынком казначейских обязательств и долларом США.

Рождественский анализ индекса EVZ

Наконец, давайте посмотрим на индекс EVZ, который является эквивалентом VIX в обменном курсе евро . Как и индексы MOVE и GVZ, EVZ начинает с осторожного снижения волатильности в преддверии Рождества. Затем импульс снова набирает обороты, прежде чем произойдет второй спад в предновогодние дни. Это также имеет смысл, поскольку обменный курс обычно привязан к той же динамике, которая влияет на рынки облигаций.

Как мы видели, это нечто большее, чем просто V-образная или U-образная модель волатильности рынка в преддверии Рождества. На разных рынках (акции, облигации, металлы и валюты) мы, как правило, наблюдаем второй раунд ценового движения примерно через неделю после Рождества. Получился узор «W». В некоторых случаях второе падение было таким же по силе или даже глубже чем перед Рождеством. Имейте в виду, что прошлые результаты не указывают на будущие результаты, но эта сезонность, похоже, сохраняется с течением времени.

Автор исследования Daniel Dubrovsky. 23.12.2022 Оригинал статьи.

P.S. Материал не является инвестиционное рекомендацией.