Всем привет. Обновил пост от 12.06.21, в котором сравнивал нашу нефтянку на предмет того, кто из них дал больше всего ценности для инвестора (дивиденды+рост котировки) при покупке в начале 2011г.

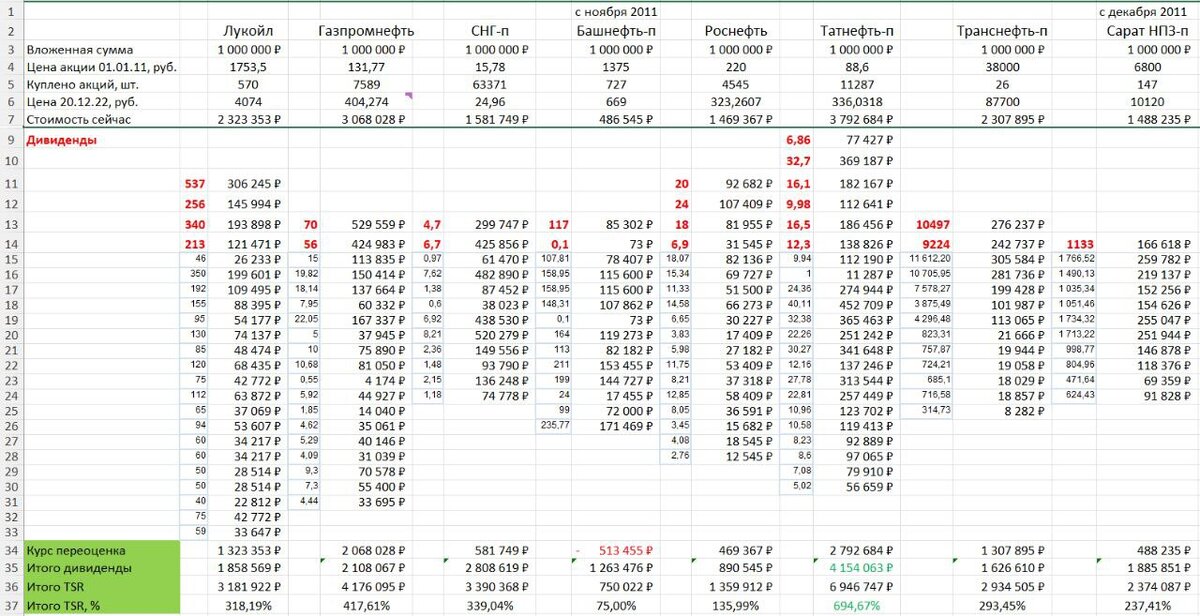

Использовал след. вводные данные:

- покупка 01.01.2011 на 1 млн руб. (кроме 2 искл. Башнефть и Сарат НПЗ).

- Вхождение во все дивидендные отсечки с начала 2011г.

- Дивиденды не реинвестировались.

- Налоги не учитывал.

- Ближайшие дивиденды для Роснефти, ГПН и Татнефти за минусом налога я вычел из котировки, чтобы немного уравнять позиции после див. гэпа Лукойла.

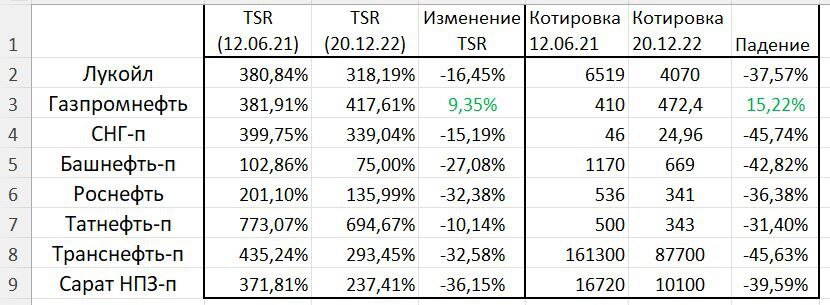

На скриншотах ниже можно подробнее изучить числа, а основные выводы будут по тому, как за эти 1,5 года изменился TSR:

1. Все также на первом месте префы Татнефти с TSR под 700% за 12 лет. То есть в среднем покупка приносила 58% в год.

2. Единственная компания, у которой TSR за 1,5 года вырос, а не упал, это ГПН. Рост котировки + стабильные дивы = заслуженное второе место.

3. Третье и четвертое места делят Лукойл и СНГ-ап, причем у первой дивы уже в пути к акционерам, а вторая может заплатить при текущем курсе долл. в районе 3 руб. за 2022г.

4. Худшие компании по доходности для акционера - Башнефть-п и Роснефть ао (75% и 136% TSR соответственно). Удивительно ставить две эти компании рядом, но учитывая что это "мама" и "дочка", наверно, итог закономерен.

PS: Стоит помнить, что прошлая доходность не гарантирует будущей.

Сделать такие расчеты по другим отраслям?