Закончилась торговая неделя (95 и 96 по счету) и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 95 и 96 неделю

Выделил основные для себя события двух предыдущих недель (с 5 декабря по 18 декабря 2022 года):

- Ключевая ставка ЦБ РФ осталась без изменений - 7,5%

- Рост курса $ и дальнейшие перспективы девальвации ₽

- СПБ биржа с 5 декабря начнёт торги ещё 21 акцией с листингом на Гонконгской бирже

- Льготная ипотека, инвестиции в бетон и перспективы, сравнение доходностей на фондовом рынке со сдачей бетона.

Ключевая ставка ЦБ РФ осталась без изменений - 7,5%

ЦБ РФ решил оставить ключевую ставку без изменений, на данный момент она равняется 7,5 %, следующее заседание будет в следующем году 10 февраля 2023 года.

Учитывая нынешнюю ключевую ставку в 7,5 %, доходность инвестиций в облигации, отпадет желание их покупать и держать в долгосроке, учитывая потенциальную доходность акций на промежутке 3 лет.

Как бы не казалось странным, но в текущем году именно покупка облигаций с последующей их продажей в течение года показала доходность опережающую индекс Московской биржи. В марте 2022 года после поднятия ключевой ставки до 20%, открытия фондового рынка после паузы, инвесторы могли купить ОФЗ с двухзначной доходностью и зафиксировать её на 3 года.

Например, ОФЗ 26229 21 марта 2022 года стоила 827,84 ₽, на данный момент стоит 979,38 ₽, так же по ОФЗ каждый год выплачивается 2 купона по 35,65 ₽, в день 0,17 ₽ (учитываем налог в 13%). Прошло 276 дней и если зафиксировать доходность, то можно рассчитывать на прибыль 151,54 ₽ ( 131,84 ₽ после уплаты налога в 13%) плюс 46,92 ₽ купонов, итого прибыль 198,46 ₽ или 23,97%. Если держать данные облигации до погашения, то можно было бы зафиксировать следующую прибыль: 172,16 ₽ (149,78 ₽ после уплаты налога) и 62,03 ₽ купонов после уплаты 13% налога. В итоге до погашения было бы выплачено 226,44 ₽ и зафиксирована прибыль в 149,78 ₽, итого 376,22 ₽ или 45,44%. Итоговая годовая доходность с учётом налога в 13% - 12,45 % годовых.

При текущей ключевой ставке и нынешних % по ОФЗ годовая доходность не доходит до 10%, при этом инфляция больше 10%, получается инвестор вложивший свой капитал в облигации соглашается с падением покупательской способности своего капитала. Конечно ОФЗ имеют минимальный риск, но долгосрочному инвестору у которого срок инвестирования более 5 лет по моему мнению стоит рассматривать акции, которые за нынешний период показали существенного падение.

Рост курса $ и дальнейшие перспективы девальвации ₽

На прошедших двух неделях курс $ относительно ₽ вырос до 65 ₽. Я уже с лета жду курс американской валюты не ниже значений на начало 2022 года. Учитывая нынешнюю экономическую ситуацию, "палки в колеса" на поставки российских товаров и ресурсов, можно предполагать, что валютная выручка российских компаний уменьшиться, при этом не упадет спрос на нее. На курс валют влияет много факторов, которые не связаны с рыночными, нынешний курс валют "нарисован" и не понятно каким он будет в будущем. Возможное падение валютной выручки российских компаний, возможное падение спроса на валюту от импортеров, падение вложений иностранного капитала, ограничения для иностранных инвесторов, ограничение распоряжаться валютой по своему усмотрению всё это факторы, которые влияют на курс.

Забегаем вперед ( на данный момент $ - 70₽) и сравнивая его в курсом на начало декабря 2022 года можно уже зафиксировать увеличение курса на 15%, но нынешний курс все равно ниже, чем 73,65 ₽.

СПБ биржа с 5 декабря начнёт торги ещё 21 акцией с листингом на Гонконгской бирже

СПБ биржа добавляет новые китайские бумаги, которые доступны для российских инвесторов. 5 декабря добавили ещё 21 акцию, с полным списком можно ознакомиться по ссылке. Я уже добавил в свой портфель Bank of China, ожидаю в будущем листинга китайский мобильных операторов, чтобы тоже добавить одного из них в свой портфель.

СПБ биржа расширяет список китайских бумаг, чтобы дать клиенту альтернативу акциям из США и ЕС. В будущем думаю будут добавлены все бумаги из индекса HKEX и так же несколько ETF на данный индекс, индексы по сферам бизнеса.

Льготная ипотека, инвестиции в бетон и перспективы, сравнение доходностей на фондовом рынке со сдачей бетона

Льготную ипотеку продлили на полтора года и она будет повышена с 7% до 8%. Программу семейной ипотеки тоже продлили, ставка по ней 6%, её распространили на все семьи, где есть минимум двое детей моложе 18 лет. Прекращен приём заявок на ипотеку от застройщика со ставкой менее 3%. Именно ставку от застройщика регулятор считал главным инструментом продаж недвижимости в 2022 году. ЦБ РФ обратился в правительство с просьбой запретить такого рода схема и это действие понятно, ведь реальная стоимость квартир не уменьшалась и эти действия нужны были только застройщику, чтобы привлекать клиентов. Застройщики повышали цены, чтобы свою ипотеку со ставкой в 3% превратить в 7-8%, с ростом стоимости новостроек, поднялась и вторичка.

Сам недавно сталкивался с покупкой жилье, когда еще было возможно долевое строительство и если сравнивать стоимость квадратного метра тогда и сейчас, то рост 100-110%. Квартира была куплена на свои и мне жалко ипотечников, которые взяли жилье по нынешней стоимости.

Застройщики в своем стиле приравнивают рост цен на новостройки с ростом затрат на стройматериалы и строительство в общем, многие, как всегда винят девальвацию ₽, но эти факты неоднозначны. Моя покупка недвижимости была при курсе 70 ₽ за 1$, стройматериалы если и растут, то не пропорционально росту стоимости недвижимости.

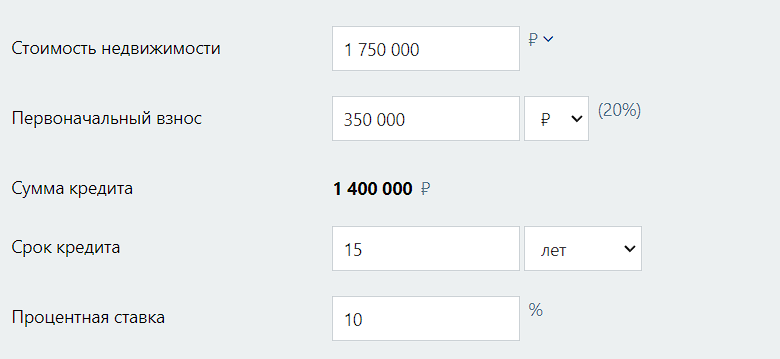

Получается, что условная квартира в 50 квадратных метров по 35 000 ₽ до льготной ипотеки стала стоить в 2 раза дороже или на 1 750 000 ₽ больше.

Как бы без лишних слов можно просто взглянуть в эти цифры:

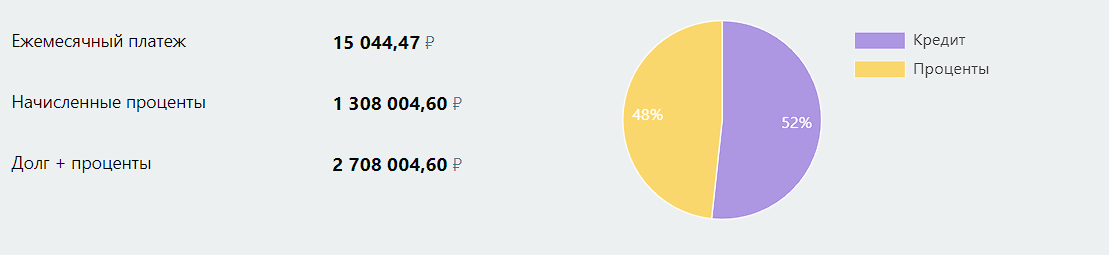

В итоге растет и ежемесячный платеж на 8 500 ₽ в месяц, соответственно растут и начисленные проценты и общий долг. В итоге "льготная" ипотека по сравнению с обычной ипотекой до 2020 года становится не такой уж и льготной :), но при этом спрос на жилье сильно вырос за последние два года.

Я сталкивался с отслеживанием цен на жилье в 2018 году и тогда стоимость квадратного метра в моём городе была 35 000 ₽ , сейчас же стоимость аналогичного жилья не дешевле 70 000 ₽, цены значительно выросли после введения льготной ипотеки. Любители инвестиций в бетон посмотрят на короткий срок и скажут, что она была лучшей, но если взять другой промежуток времени, то это далеко не так. Например в 2012 году одна квартира была куплена за 750 000 ₽ или 25 000 $, продана до введения льготного ипотеки за 850 000 ₽ или 13 500 $ и не вооруженным глазом видно падение покупательской способности капитала за 7 лет.

Инвесторы в бетон после его стремительного роста смотрят недальновидно и коротким промежутком времени, не смотрят потенциальную доходность при его сдаче.

Денежная доходность не равна росту покупательской способности этих денег

Возьмём три самых пассивных инструмента, хотя с пассивностью инвестиций в жилую недвижимость можно не согласится, сдавать квартиру арендодателю ещё те приключения. Я взял стоимость жилья в новостройки в 40-50 квадратных метров с Авито в моём городе, ОФЗ и ETF на индекс Московской биржи. Стоимость квартиры в районе 4,5 миллионов ₽, аренда примерно такой же квартиры в районе 25 000 ₽ в месяц. Представим, что у нас есть 4,5 миллиона ₽ и мы думаем какой актив выбрать и выбираем бетон. Вычтем из аренды 2 000 ₽ на расходы за обслуживание дома, остальное платит арендодатель, так же не будем учитывать амортизацию ремонта и в итоге получим доходность 6,13% годовых в лучшем случае, если квартира сдается постоянно. Нынешняя стоимость жилья и инвестиции в него с учётом текущей ключевой ставки ниже инфляции, доходность по ОФЗ больше, думаю, что на срок в 5 лет доходность индекса Московской биржи будет выше. Инвесторы в бетон могут возразить и сказать, что стоимость квартиры за 5 лет вырастет кратно, ведь за последние 2 года прибавила минимум 100%, но не стоит забывать про правило:

Динамика стоимости в прошлом не равна динамики в будущем

Не факт, что стоимость квадратного метра в следующие 5 лет будет показывать рост, аналогично и другие инструменты. Учитывая стоимость 1 портфеля "Типичного россиянина" , его потенциальные дивиденды и потенциальные 32 портфеля приносящие доход в 1 среднестатистическую зарплату россиянина по Росстату, он явно превосходит инвестиции в бетон. Стоимость квартиры в нашем примере даёт возможность купить 22 полных портфеля, которые потенциально будут приносить дивиденды выше арендных платежей. Так же плюсом можно назвать диверсификацию активов, ведь в портфеле у вас будет более 60 компаний, а квартира - все яйца в одной корзине.

Про состояние портфеля в текущий момент

На прошедших двух неделях добавил 200 акций Bank of China, затраты 558 гонконгских долларов. Окончательные изменения в виртуальном и реальном портфеле буду делать в две последние недели года. В планах продать 50 акций Polymetal и деньги направить на другую компанию в высокорискованный портфель, продать 50 000 акций Юнипро и зафиксировать окончательный результат по этой сделке ( у компании так и не изменился мажоритарий), докупить акции других компаний, чтобы доля денег и облигаций в портфеле была не больше 30%.

Высокорискованные активы и вечный портфель

Рассматривать в высокорискованный портфель компания с США и ЕС нет смысла, у меня нет статуса квала и получать его в ближайшее будущее не планирую, мне хватит и нынешнего количества инструментов для "обычного инвестора". В нынешних реалиях можно рассматривать компании из России, Китая, в будущем СПБ биржа планирует добавить акции компаний из дружественных стран.

Для данного портфеля главная метрика - возможность в максимально короткие сроки показать доходность 100% + подоходный налог в 13%. Опять же в этот портфель не добавляю компании, которые уже есть в основном. На данный момент в потенциальных кандидатах следующие компании: Глобалтранс, Сегежа, СПБ биржа.

Вечный портфель остается без изменений, в нём 25 акций G1 и 25 акций FTC Solar, затраты на них равны 0. Год заканчивается и предпосылок для попадания новых компаний нет, окончательные итоги буду подводить в финальном отчёте за год.

Что с активами, которые планирую в будущем откупить ?

По обратно откупленным позициям прибыль 906,37$, в итоге осталось откупить следующие позиции:

- Merk - 10 акций

- BTI - 10 акций

- KHC - 15 акций

- Shell - 10 акций

- Bac - 12 акций

- Pfizer - 10 акций

На данный момент 10 акций Shell заменил на 8 акций Лукойла, 12 акций Bac на 1 250 000 акций ВТБ. Предпосылок для "безопасного" откупа американских акций нет и не планирую откупать оставшиеся бумаги пока все не вернется в состояние до 24 февраля 2022 года. На следующий год планирую все оставшиеся американские акции заменить на аналоги с российского фондового рынка.

На данный момент подоходный налог с прибыли по отчётам со всех брокеров - 34 347 ₽. Основная прибыль зафиксирована после продажи американских акций при курсе $ больше 100₽. Если учитывать только бумаги участвующие в спекуляции, то зафиксированная прибыль-244 069₽, налог на прибыль - 31 729 ₽.

Если взять курс $ на конец отчётных недель в 65 ₽, зафиксированную прибыль и будущий налог, то реальная прибыль от спекуляций 418,23 $ или 27 184 ₽. Если взять в учёт все бумаги участвующие в купле/продаже, то на данный момент прибыль 11 550 ₽ или 177,69 $.

После мартовских продаж конвертировал 3000 $ в ₽ по курсу 105,18 ₽ за $, если сравнивать с курсом в 65 ₽, то формальная прибыль - 120 540 ₽, но в этот же момент было куплено 10 000 юаней по 17,56 ₽, чтобы потенциально снизить риск падения ₽ и в будущем они были проданы по 8,48 ₽, зафиксирован убыток в 90 800 ₽. В итоге от всех телодвижений с валютой прибыль 29 740 ₽.

При нынешней ситуации не вижу смысла окончательно фиксировать результаты мартовских спекуляций, но каждую неделю доходность меняется и возможно в будущем результаты будут более выгодными/убыточными. Например, Merk продан по 76,79 $, сейчас стоимость 110 $, в $ соотношении, если откупить данный актив будет убыток в 332,1$. "Новые краски" приобретает результат если рассматривать прибыль/убыток по бумаге в ₽: проданная акция Merk в марте 2022 года по 76,79 $ c курсом 105,18 ₽ - 8 076,77 ₽, стоимость акции с учётом нынешней биржевой стоимости и курсом $ - 7 150 ₽.

Мой виртуальный портфель - актуально на 4 декабря 2022 года

Мой реальный портфель - актуально на 4 декабря 2022 года

Для меня самая лучшая благодарность подписка и комментарий.