Всем привет!

Считается, что инвестирование в фондовый рынок на длительном промежутке времени обгоняет все альтернативные варианты. При этом под российским рынком акций всегда подразумевают индекс Московской биржи (в том числе полной доходности, т.е. с учетом дивидендов), доходность по которому и показывают в различных сравнительных материалах.

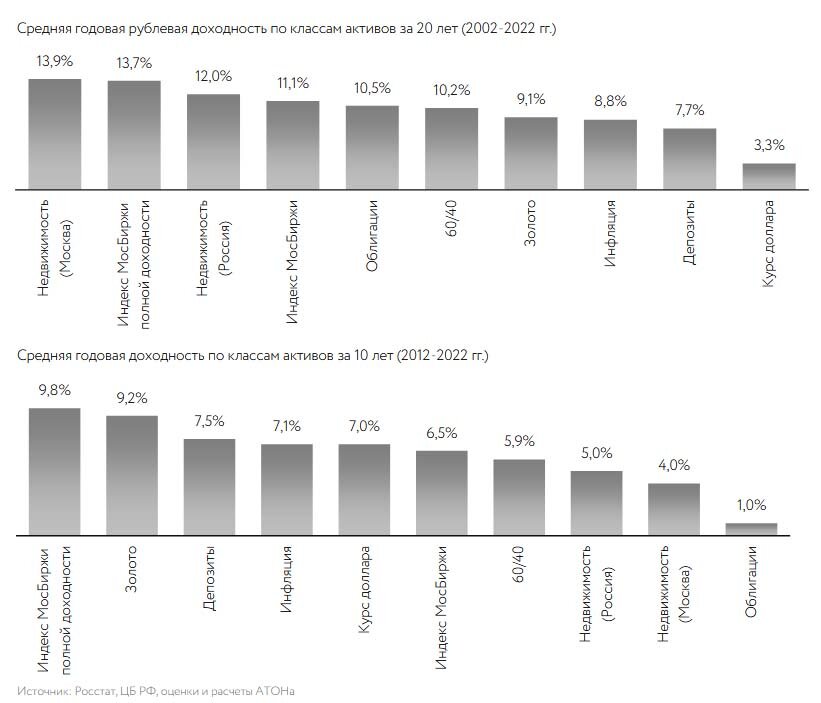

Давайте посмотрим на доступную статистику по доходности различных активов в рублях.

Интересно, что в зависимости от рассматриваемого периода (10 или 20 лет) набор наиболее доходных активов различается, иногда кардинально. Правда индекс Московской биржи полной доходности неизменно в тройке лидеров.

Давайте еще посмотрим более подробно на результаты отдельных активов по годам.

Я не знаю методологию определения доходности активов, которую используют аналитики АТОН. Но это и не сильно важно, так как цель показать, что не бывает единственно верного актива - в одних условиях выигрывают одни, в других другие.

Понимание этой особенности дает возможность наращивать одни классы активов в одних условиях, а продавать и перекладывать в других. Для более консервативных инвесторов подстраиваться под экономические фазы позволяет портфель из нескольких некоррелирующих между собой активов - акций, длинных и коротких облигаций, золота и т.д.

Логично, что в российских условиях, такой портфель дополнить валютными активами. Например, замещающими облигациями российских эмитентов (лишенными инфраструктурного риска), номинал которых в иностранной валюте, но торгующиеся в рублях по курсу ЦБ.

Проводя ребалансировку - продавая избыточно выросшие классы активов и докупая те активы, доля которых уменьшилась, для поддержания исходного баланса вы вынуждены покупать более привлекательные (дешевые) на данный момент активны, которые вырастут в перспективе.

Давайте еще раз попробуем сформировать различные классы активов для российского инвестора:

1. Гарантированная доходность с минимальным риском

- накопительные счета

- депозиты

- короткие облигации

Эти активы позволяют сохранять рублевый капитал, обеспечивая доходность на уровне близкой к инфляции.

2. Рост и дивиденды

- акции

- фонды акций

В периоды экономического роста позволяют опережающими инфляцию темпами наращивать капитал. Дополнительный доход за счет дивидендов. Результат инвестирования (в сравнении с индексом) зависит от распределения по отраслям и индивидуального выбора компаний.

3. Защита от девальвации рубля

- замещающие облигации

- облигации в юанях

- валюта

Россияне уже привыкли в периодической девальвации своей валюты и хотя сейчас создается видимость, что рубль по 60 рублей - навсегда, боюсь, что это не так. Дефицит бюджета в ближайшие годы будет только расти, а значит нужно искать дополнительные источники доходов. Экспортеров уже облажили "данью", так что остается только "работать" с курсом.

А как же золото?

В случае России стоимость золота в рублях зависит от двух факторов:

1. котировок золота на мировом рынке (в дол. США)

2. курсовой стоимости доллара по отношению к рублю

Еще недавно котировки золота были на локальных минимумах при минимальном за последние годы курсе доллара. То есть была хорошая точка для входа в золото в рублях через ETF или биржевой инструмент GLDRUB_TOM.

Думаю, что потенциал роста данного актива достаточно большой и в большей степени будет заивисеть скорее от ослабления рубля, чем от котировок золота. Хотя и золото обещают нам выше 2000$.

Длинные облигации

Длинные облигации это возможность зафиксировать доходность на длительный срок на интересном инвестору уровне. К сожалению, никто не знает, будет ли текущий уровень доходности интересным в будущем, поэтому такой инструмент лучше покупать на пиковых значениях ключевой ставки. В том числе переоценка (рост) стоимости тела облигации по мере снижения ключевой ставки может принести вам существенную прибыль.

ЗПИФ недвижимости

Многие покупают так называемые закрытые паевые инвестиционные фонды коммерческой недвижимости. И если за рубежом REIT недвижимости это надежный инструмент с многолетней историей, то в России это пока что относительно новая и не уверен, что супер прозрачная история. Лично я в них не вкладываюсь, а выбираю в качестве альтернативы облигации. Может быть зря, но считайте этой моим бзиком.

Резюме

Каким бы умным и удачливым не считал себя российский инвестор, но сидеть на 100% в акциях это безумие, особенно в текущей ситуации высокой неопределенности. Разумнее определить для себя приемлемый баланс между различными классами активов и периодически проводить ребалансировки или докупать те активы, которые наиболее привлекательны в этот момент.

К слову говоря, если бы у вас был портфель из 4-5 классов активов, то в текущей ситуации на фоне существенного падения отдельных классов активов вы как раз бы и докупали акции, золото и валюту, т.к. именно эта составляющая у вас в портфеле просела больше остальных. Т.е. логично добирали то, что исторически дешево относительно рубля.

Надеюсь, что данная статья оказалась для вас полезной. Напишите в комментариях выделяете ли вы целевые доли под отдельные классы активов или покупателе их бессистемно?