Банки, сервисы подписок, магазины предлагают нам хорошие скидки, беспроцентные кредиты и прочие прелести. Только плати. Давайте разберемся, как можно оценить выгодность предложений с точки зрения инвестора.

Скидки-скидки-скидки

Покажу на своем примере.

У меня заканчивался оплачиваемый срок хостинга моего блога. Зашел на сайт к провайдеру для продления услуг. Посмотрел способы оплаты тарифа и задумался. Предлагалось продлить тариф оптом - с определенной скидкой:

- при оплате за год - скидка 12%;

- при оплате за два года - 24%;

- за три года - 36%.

Как понять какая скидка оптимальная? На первый взгляд все они дают примерно одну и ту же выгоду - экономию 12% за каждый год. Но тогда, при увеличении оплачиваемого периода - скидка будет стремиться к 100%, а размер оплаты к нулю.

К примеру, при оплате сразу за 8 лет - скидка должна быть 96%. А это точно нереально.

Поэтому пришлось обратиться к математике. Вернее к электронным таблицам (Google / Excel).

Для расчета выгодности я использовал функцию RATE (или Ставка). Она в основном используется для расчета процентной ставки по кредитам. Но для наших целей тоже подойдет.

Исходные условия:

- Если платить помесячно, за год набегает 100 рублей (взял круглое число для удобства).

- При оплате сразу за год - 88 рублей (скидка 12%).

- При оплате за 2 года - 76 рублей в год (скидка 24%).

- Оплата за 3 года - 64 руб/год (скидка 36%).

Какое из предложений самое выгодное?

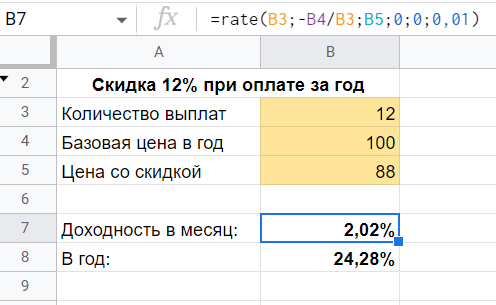

Посчитаю сначала выгодность 12% скидки.

Формула следующая:

=RATE(12;(-100/12); 88; 0; 0; 0,01)

где

- 12 - количество периодов (месяцев);

- 100/12 - платеж в месяц (сколько бы я платил без скидки 100 рублей в год или по 8,33 рубля в месяц);

- 88 - текущая стоимость услуги (с 12% скидкой).

Считаем:

Получаем, что 12% скидка на годовую услугу дает мне выгоду 2% в месяц или 24,3% в год.

Как это трактовать?

Представим есть только 88 рублей. У меня два варианта оплатить подписку на год.

- Я могу сразу оплатить годовую услугу с 12% скидкой. Отдам свои 88 рублей.

- Или же могу ежемесячно вносить платежи по 8,33 рубля (без скидки). Но моих имеющихся 88 рублей хватит на оплату всего 9 полных месяцев. Где взять остальное? Нужно разместить деньги под проценты и ежемесячно выдергивать часть на оплату услуги. Чтобы имеющихся денег хватило на оплату годовых услуг требуется доходность на вложенный капитал не ниже 24,3% годовых.

Если я не могу разместить свои деньги с гарантированной доходностью +24,3% годовых, то вариант с помесячной оплатой для меня будет не выгоден.

12% скидка на оплату годовых услуг эквивалентна доходности в 24% годовых!

Для других вариантов у меня получилось следующее:

- при оплате за два года я получаю выгоду 2,32% в месяц или 27,9% в год;

- при оплате за три года - выгода 2,64% или 31,7% в год.

Получается, что самым выгодным предложением является скидка в 36% при оплате за три года. Она на треть выгоднее, по сравнению с оплатой за один год.

Аналогичные расчеты выгодности можно сделать и для других сервисов подписок, которые предлагают вам различные скидки при оплате своих услуг. Ниже я дам ссылку на файл-шаблон с расчетами. Вам нужно только подставить свои данные.

Согласитесь, довольно неожиданно было увидеть выгоду в 24% годовых от скидки всего в 12%. Наш мозг не привык к таким кульбитам. Этим кстати пользуются многие банки, предлагая различные кредитные программы. Вернее пользовались. Сейчас по закону банки обязаны озвучивать процентную ставку по кредиту.

Но лазейка обмануть клиента осталась. Ведь у нас есть беспроцентный кредит или рассрочка.

Считаем выгодность рассрочки

Рассмотрим обратный пример на примере программ рассрочек.

Нам предлагают смартфон в беспроцентную рассрочку по цене 1 150 каких-то денег. Рассрочка на год с ежемесячными выплатами равными частями.

В другом магазине подобный гаджет можно купить за 1 000. Естественно деньги сразу.

Вопрос: во сколько процентов годовых нам обойдется беспроцентная рассрочка?

Результат расчетов:

Простыми словами, покупка телефона в беспроцентную рассрочку эквивалентно кредиту со ставкой 26,6% годовых.

Результат еще можно ухудшить. Обычно при покупке товаров мы используем карты с кэшбэком. При рассрочках такого нет.

Что если у нас есть карта, дающая 5% кэшбэк на покупку. Как сильно от этого изменится результат?

Считаем:

У клиента всегда есть выбор: купить товар за свои и с кэшбэком или взять "беспроцентную" рассрочку под 36,8% годовых.

Готовый шаблон с формулами

По ссылке, шаблон с готовыми формулами и расчетами. Лежит в гугл-таблицах. В таблице меняйте только желтые ячейки. Чтобы утащить себе, нужно сделать копию файла.

- Меню "Файл - > Создать Копию" - для Гугл.

- Чтобы сохранить в Excel - "Меню - > Скачать"

_______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой Телеграм-канал про инвестиции и финансовые лайфхаки.