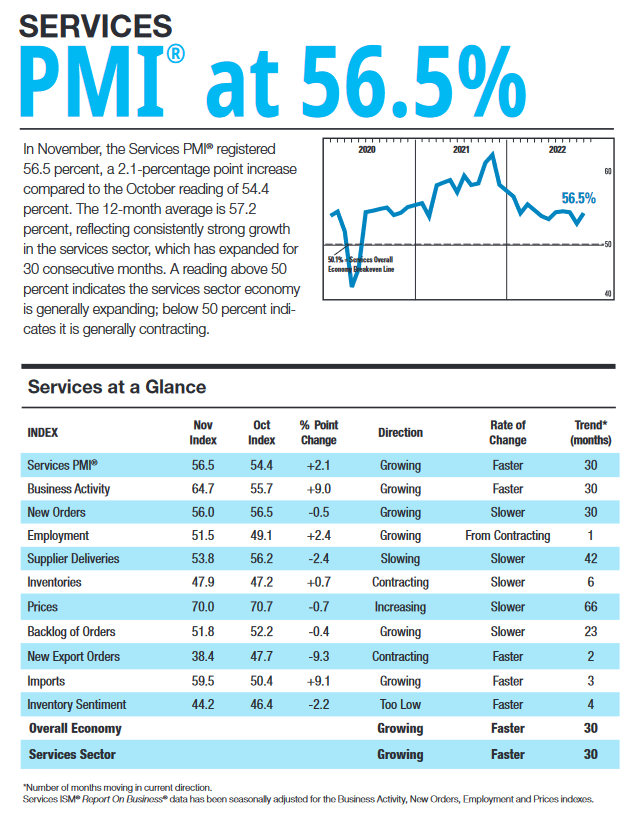

Волна риска, вызванная ослаблением ограничений Covid в Китае, вчера не вышла за пределы азиатских фондовых рынков, и рисковые активы в основном ослабли после того, как неожиданный рост услуг ISM в США поставил под сомнение "голубиные" ставки ФРС, а фьючерсы на фонды ФРС снова оцениваются с максимальной ставкой в 5,00% в 2023 году.

Сегодня утром, настроения в отношении риска остаются неустойчивыми.

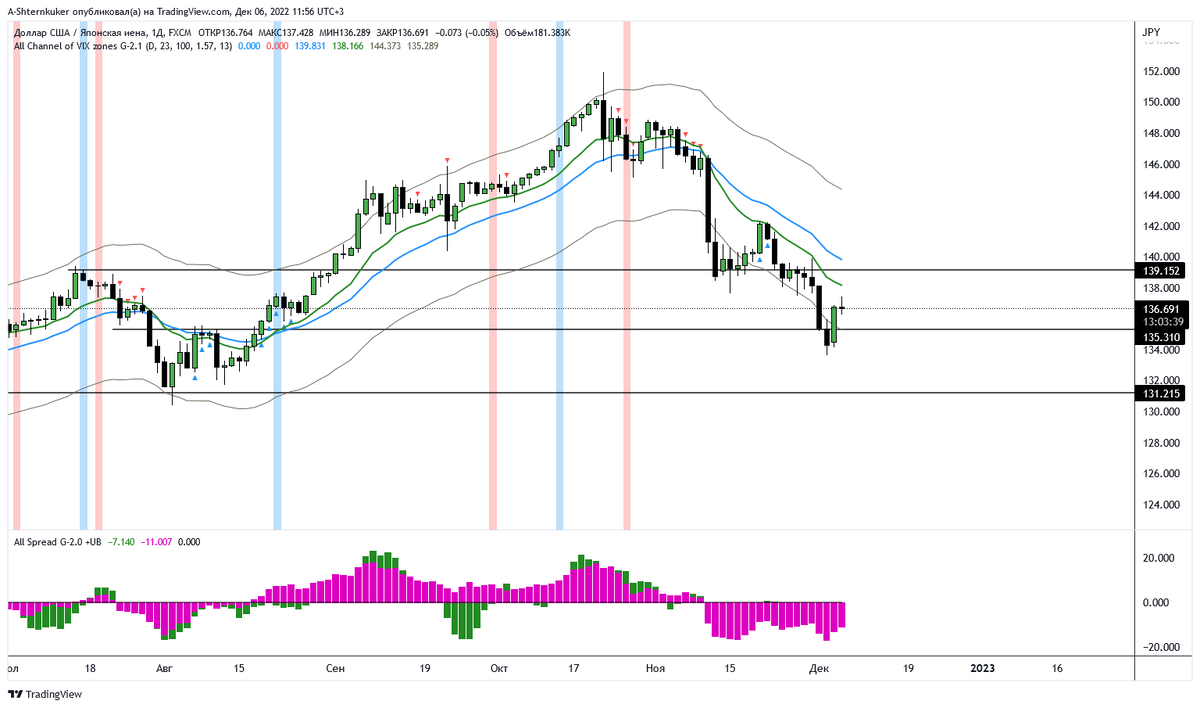

Доллар немного восстановил позиции, в основном по отношению к японской иене (которая наиболее чувствительна к фактору ФРС) и некоторым валютам с высокой бета-оценкой.

Пара USD / JPY может подняться выше отметки 140.00 в преддверии заседания Федерального комитета по открытым рынкам (FOMC) на следующей неделе, поскольку рынки оценивают сильные данные по занятости и оценивают более ястребиный исход, чем ожидалось ранее.

USD / CNY возвращается к ключевому уровню 7,00, и ожидаем прорыва выше.

Доллар вернулся к нейтральной позиции по отношению к валютам G10. Это означает, что дальнейшее падение доллара должно привести к тому, что инвесторы убедятся в продолжительном медвежьем тренде доллара, поскольку возможности для долгосрочного сжатия сейчас значительно сократились. Но, такой призыв был бы преждевременным, я ожидаю восстановления доллара до конца года.

Сегодня освещается только торговый баланс за октябрь.