6 подсказок на одной схеме

Чтобы не искать по статьям Налогового кодекса нужные для уплаты водного налога сведения — когда перечислять налог в бюджет и представлять декларацию, в какой форме, — мы собрали нужные подсказки на одной схеме:

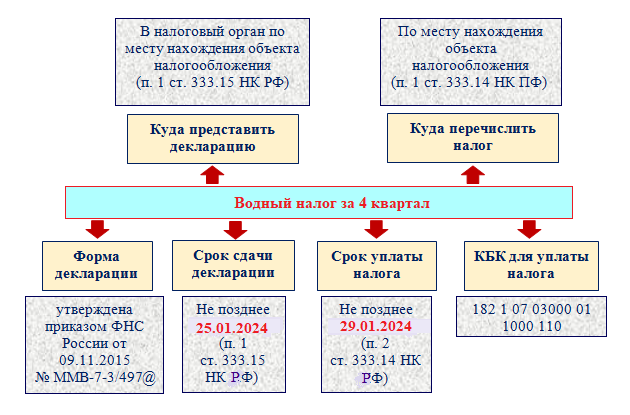

Если плательщиком водного налога является компания, отнесенная к категории крупнейших, декларацию ей следует представить в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. А от налогоплательщиков — иностранных лиц требуется представление копии налоговой декларации в инспекцию по месту нахождения органа, выдавшего лицензию на водопользование (п. 2 ст. 333.15 НК РФ).

Узнайте подробнее о том, кто обязан уплачивать водный налог, из этой публикации.

Расчетная формула

Сумма водного налога исчисляется самими налогоплательщиками. Налоговый кодекс предлагает применять такую расчетную формулу (п. 2 ст. 333.13 НК РФ):

Важно! Подсказки от КонсультантПлюс:Узнать ставки водного налога по вашему региону можно с помощью справочника от экспертов КонсультантПлюс. Пробный доступ к системе бесплатный.

Расчет проводится по каждому виду водопользования. Итоговая сумма налога — это показатель, полученный путем сложения сумм водного налога, вычисленного по вышеуказаннной формуле, в отношении всех видов водопользования.

Как определяется налоговая база по водному налогу в зависимости от вида объекта налогообложения, смотрите на рисунке:

По итогам расчетов заполняется декларация. Скачать бланк вы можете бесплатно, кликнув по картинке ниже:

Построчный алгоритм заполнения и пример декларации по водному налогу смотрите в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Быстро ориентироваться в разнообразных расчетных алгоритмах помогут материалы нашего сайта:

От чего зависит размер налога

Размер налога напрямую зависит от величины налоговой базы и ставки. При этом особая роль при расчете водного налога отводится повышающим коэффициентам. Налоговым законодательством предусмотрены несколько дополнительных коэффициентов.

Так, специальный повышающий коэффициент применяется к налоговым ставкам водного налога, указанным в п. 1 ст. 333.12 НК РФ. Каждый год его размер увеличивается.

Как в дальнейшем будет меняться этот коэффициент, смотрите на рисунке:

В ст. 333.12 НК РФ предусмотрено еще несколько дополнительных повышающих коэффициентов:

Пример расчета водного налога представлен здесь.

Посмотрите, как с помощью коэффициентов узнать о финансовом состоянии компании:

Итоги

Исполнить платежное обязательство по водному налогу за 4 квартал 2023 года необходимо не позднее 29.01.2024. Декларация подается до 25.01.2024. Поэтому представлять уведомление не требуется.