Когда я в последний раз писал заметку об инвестиционной стратегии на примере дивидендов - меня "закидали" тапками, мол, это все лишнее, а так называемая дивидендная стратегия - простейшая вещь, покупаешь дивиденды 15%+ (сейчас) и все.

Хочу эту тему немного раскрыть, а заодно коснуться новостей по российским компаниям и изменений в портфеле.

Дивиденды бывают разные

Высокие дивиденды ничего не говорят о компании и бизнесе.

На российском рынке условно есть 2 дивидендных стратегии - "покупка" текущих дивидендов и "покупка" будущих дивидендов.

Чтобы вы понимали, о чем речь, приведу примеры.

Следуя стратегии "покупки дивидендов 15%+" вы должны были взять в портфель Газпром (раз все остальные показатели и метрики не имеют значения). В таком случае вы получили разовые высокие дивиденды, которые в ближайшие годы не повторятся + годы капекса ради того, чтобы в будущем выйти на прежние объемы, поставляемые прежде через СП, но уже в Китай и другие страны.

Лукойл заплатит 16-17% дивидендов за 2021 и первое полугодие 2022:

ВОСА Лукойла утвердило дивиденды в размере 793₽ на акцию за второе полугодие 2021 и первое полугодие 2022.

- Отсечка по обоим выплатам 21 декабря (с учетом T+2 последний день для покупки под дивиденды 19 декабря).

С одной стороны, мы можем рассчитывать на повторение высокой выплаты в 2023 - остается около 400₽ в не распределенной прибыли за 2022, а еще 400₽ Лукойл может заработать в 2023 (зарабатывал и в худшие годы примерно такую сумму).

С другой стороны, состав директоров изменился и компания пока не объявляла о дальнейших планах - это раз. Эмбарго с 5 декабря на российскую нефть может привести к росту капекса, так как компании придется перенастраивать логистику - это два, дальнейшие цены на российскую нефть пока не поддаются прогнозированию - это три, не очень понятно когда ЦБ и Минфин наконец решат девальвировать рубль - это четыре.

- Лично я ожидаю, что у российской нефтянки все будет хорошо, а негативные прогнозы и настроения на рынке сейчас игнорирую - факты имеют существенное расхождение с эмоциями и склонностью рынков к новостным спекуляциям.

Но, несмотря на то, что Лукойл - российский дивидендный аристократ, покупка акций будет покупкой текущих дивидендов, так как неопределенность относительно будущих доходов компании все таки сохраняется.

МТС старался увеличивать размер дивидендных выплат ежегодно. Но накопил долг, который нужно погашать. Плюс не очень понятно, какое оборудование и по какой цене компания будет приобретать в следующем году.

Лично я ожидаю, что следующие выплаты будут меньше предыдущих. А это, напомню, самая главная дивидендная история на российском рынке.

- К слову, им может здорово помочь обозначенная идея раздробить выплаты на ежеквартальные (гэпы меньше, будущее яснее).

Так вот, покупка текущих высоких дивидендов вовсе не гарантирует повторения таких выплат в ближайшие 2-3 года.

Другая стратегия - покупка будущих или растущих дивидендов - подразумевает, что через те же 2-3 года дивиденды, купленные по текущей цене, будут больше и дадут бо́льшую отдачу на капитал.

В качестве примеров таких историй - Новатэк, Белуга, Positive Technologies (но не по настоящей рыночной цене), да хоть тот же Магнит.

Идея здесь в росте бизнеса, за счет чего растет выручка и прибыль, и у компании появляется возможность выплачивать более высокие дивиденды, ежегодно их увеличивая.

При этом поскольку бизнес является растущим, компании больше зарабатывают - мы можем рассчитывать на рост стоимости акций, отлавливая сразу двух зайцев.

Наконец, по некоторым бумагам сейчас складывается ситуация "запертой стоимости". Речь о расписках и прежде всего - X5 Group и Globaltrans. По второй потенциальная дивидендная доходность составляет около 30%, а пока дивиденды выплатить не позволяют введенные ограничения - компании гасят долги (что позитивно в долгосрочной перспективе и для дивидендов).

Так вот, на мой взгляд снятие санкций с НРД - это первое, что сделает ЕС в сценарии смягчения геополитической обстановки, для восстановления финансового сообщения.

Понятно, что будущее нам неизвестно и можно ошибиться в гипотезе, но все прежде описанное - это то, что поддается несложному анализу и на что можно опираться.

Подытоживая, даже на простейшем уровне дивидендная стратегия подразумевает наличие какой-то стратегии и фундаментального анализа, а не только дивидендов.

В целом же история повторяется. Ровно то же самое мне писали про ETF в 2020-2021, что нет необходимости анализировать - просто покупаешь и все. В 2022 некоторые люди, которые все таки прислушались, сказали спасибо.

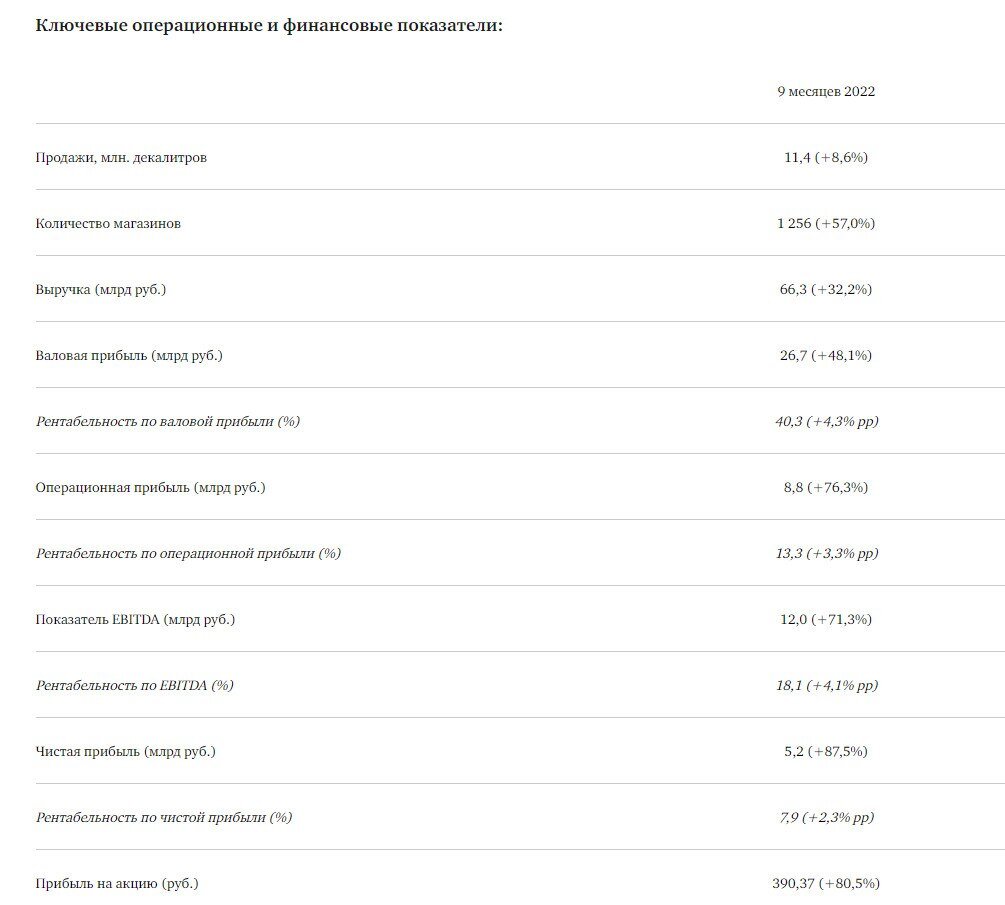

Белуга

5 декабря компания опубликовала отчетность за 9 месяцев и рекомендацию СД по дивидендам:

- Выручка выросла на 32%, до 66,3 миллиардов рублей.

- EBITDA на 71,3%, до 12 миллиардов рублей.

- Чистая прибыль на 87%, до 5,2 миллиардов рублей.

Даже если вы вместе со мной следили за компанией - результаты должны были приятно удивить. Поскольку компания только начала увеличивать количество магазинов своей сети ВинЛаб - можно ожидать продолжения роста бизнесаю

На состоявшемся 5 декабря заседании СД исходя из устойчивого роста, рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов по итогам 3-го квартала 2022 года в размере 75 рублей на одну акцию, в общей сложности - 968,1 миллионов рублей.

Суммарный размер выплат с учетом уже выплаченных дивидендов за первое полугодие составляет 57% от чистой прибыли BELUGA GROUP по МСФО за девять месяцев 2022 года.

Внеочередное общее собрание акционеров пройдет 11 января 2023 года в заочной форме. Список лиц, имеющих право на получение дивидендов, рекомендовано подготовить на 23 января 2023 года.

Опять же, если вы читали мои предыдущие заметки то знаете, что я рассчитываю на 400 рублей дивидендов в 2023 году. Рекомендованные сейчас дивиденды не отражают финансовых результатов еще не закончившегося 4-го квартала, а также продажи иностранного бренда.

На прошлой неделе я зафиксировал 50% прибыли на 2% своей доли в Positive Technologies (то есть продал 2% от доли), а также сделал регулярное довнесение денежных средств на счет и увеличил долю в Белуга до 4,4%, пока цену еще не разогнали, о чем своевременно написал в Telegram-канале.

Белуга - это как раз история роста бизнеса, дивидендов сейчас и, как следствие, более высокой дивидендной доходности в будущем.

Сегежа

АФК Система и Segezha Group стали лауреатами XV Всероссийского конкурса корпоративных проектов "People Investor".

Проект "Создание центра компетенций в сфере многоэтажного деревянного домостроения из CLT-панелей в России" пошел в ТОП-3 победителей в номинации "Экологическая эффективность".

В городе Соколе завершено строительство многоэтажных домов из CLT-панелей, которые производит Сегежа.

В каждом доме по 32 просторных одно- и двухкомнатных квартиры площадью от 48 до 65 квадратных метров. Из CLT-панелей в каждом корпусе были выполнены до 1500 конструктивных деталей, расположенных выше фундамента, включая лестничные пролеты. При этом дома были возведены в рекордные сроки - за четыре месяца.

Это первый опыт строительства многоэтажного жилья по новой технологии не только для Вологодской области, но и для России.

CLT-панели изготавливаются на собственном заводе в Соколе, что обеспечивает независимость от импорта.

В Segezha Group уверены, что в обозримой перспективе CLT-технологии в России будут динамично развиваться, особенно в арктическом регионе, с вечной мерзлотой, а также в районах с повышенной сейсмической активностью.

Конкурс People Investor создан для поощрения компаний, осуществляющих социальные инвестиции и реализующих инновационные практики в области ESG, устойчивого развития и корпоративной социальной ответственности. В этом году свои заявки на конкурс подали 95 российских компаний из различных отраслей экономики.

Эту и другие новости по развитию деревянного домостроения из CLT-панелей Сегежи я публиковал в Telegram-канале. Интересно другое - АФК Система создала девелоперскую "дочку" для проектов в деревянном домостроении.

Прежде я высказывал идею, что СП Сегежи и Самолета могло бы стать интересным решением для дальнейшего развития обеих компаний, но, по всей видимости, пока не будет такой коллаборации. Система так вдохновилась домами из CLT-панелей, что сама решила развивать это направление.

Для Сегежи - постоянный спрос на продукцию до тех пор, пока рынок деревянного домостроения в России не будет заполнен.

На этой неделе (8-9 декабря) компания должна опубликовать финансовые результаты за 3 квартал. Интересно, насколько негатив, заложенный рынком, оправдан.

Итоги ноября на Мосбирже

Доля частных инвесторов в объеме торгов акциями на Мосбирже в ноябре составила 80,2%.

Самыми популярными ценными бумагами в портфелях частных инвесторов были:

- Акции Газпрома (26,1%).

- Обыкновенные и привилегированные акции Сбербанка (22,1% и 6,4% соответственно).

- Лукойла (11,9%).

- НорНикеля (9,7%).

- Яндекса (5,7%).

- Привилегированные акции Сургутнефтегаза (5%).

- Роснефти (5%).

- МТС (4,1%).

- Новатэка (4%).

Впрочем, то лишь одна сторона медали. Обратная в том, что по данным опроса A2:Research каждый 5-ый инвестор на российском рынке перестал совершать сделки с акциями, а увеличили свои вложения 21% опрошенных (еще столько же увеличили вложения в облигации).

Лично я докупал и продолжаю постепенно увеличивать долю в Новатэк исходя из той же логики роста (бизнеса) и (существующих и будущих) дивидендов.

В последний раз увеличивал долю в понедельник, 5 декабря, на тот момент она составляла 4,12% от портфеля.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.