"На пенсию в 35 лет" - как же всё таки это красиво звучит, но очень не реалистично, не правда ли? Для тех кто "не в теме", поясню, что есть такая жизненная идеология FIRE (Financial Independence, Retire Early), пришедшая к нам с запада. Суть данной идеологии заключается в формировании капитала с раннего возраста, чтобы уже к 35 годам можно было не работать и жить на пассивный доход с капитала (пенсию). Основной упор при этом делается на минимализм, отказ от излишнего потребления. То есть никаких дорогих брендовых вещей, никаких автомобилей и ипотек до выхода на так называемую "раннюю пенсию".

К слову сказать, мне недавно исполнилось 33 года и вряд ли у меня получиться достичь такой финансовой свободы через 2 года, начинать нужно было лет в 20... а может нет? Я стал примерять на себя подобную стратегию. Сейчас у меня в среднем удаётся откладывать от 30 до 50% дохода не сильно затягивая пояса (позволяю себе летний отдых на море и периодически обновлять гаджеты). Я взял первый попавшийся в поиске калькулятор вклада просто для того чтобы посчитать какой капитал я смогу сформировать скажем к 40 годам, или к 50 годам если буду ежемесячно откладывать примерно одну и ту же сумму.

Если копить до 50 лет то сумма уже неплохая получается даже с учетом инфляции, однако у меня, как наверное и у многих людей, возник вопрос - а нафиг так жить? Всю молодость экономить чтобы немного порадоваться остаток жизни? А если не доживешь так и вовсе копил напрасно? И тут меня осенило...

Не важно сколько вы откладываете, уже примерно через 10 лет инвестирования нет смысла дальше пополнять счёт, поскольку доход от инвестиций будет в 3 раза больше чем те суммы которые вы регулярно вносите.

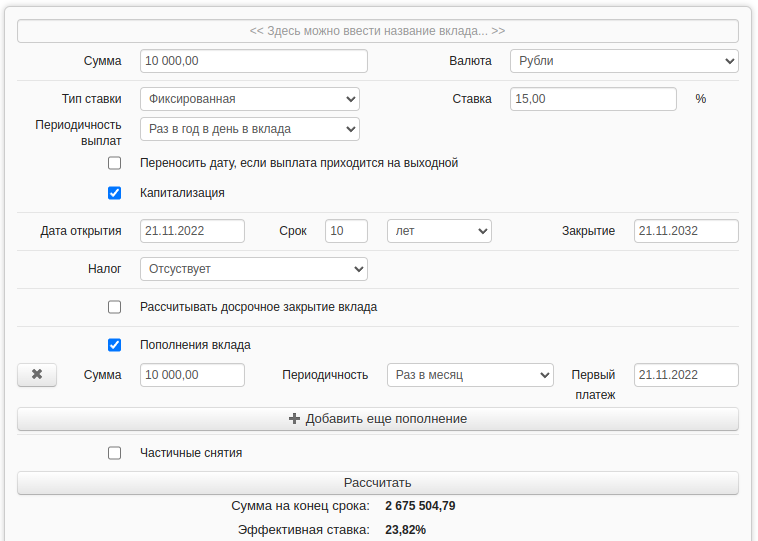

Что я имею ввиду? Допустим вы откладываете по 10 000 рублей каждый месяц на протяжении 10 лет. Средний рост акций из индекса мосбиржи за последние 20 лет составил порядка 25-30% годовых (даже с учетом текущей просадки), допустим у нас портфель сбалансированный и в нём еще есть облигации, поэтому возьмём очень скромную цифру в 15% годовых, вбиваем её в калькулятор как ставку. Условную капитализацию учитываем раз в год (проводим ребалансировку портфеля). Получаем сумму 2 млн 675 тыс рублей.

Не обращайте внимания на сумму её действительно не достаточно для выхода на пенсию, просто запомните её. Теперь давайте посчитаем, что если мы будем копить не 10 лет, а 20 лет.

Сумма уже интереснее 13 млн 458 тыс. Неплохой капитал для большинства регионов России, да, это без учета инфляции разумеется, но нам это сейчас не важно, дальше будет ещё интереснее. А что если мы копили 10 лет как в первом варианте, а дальше просто перестали пополнять свой капитал и оставили его инвестироваться ещё на 10 лет под такую же доходность?

Ииии.... Бинго! Сумма почти 11 млн не очень сильно отстаёт от предыдущего расчёта где получилось 13,5 млн, но разница в сроке сколько лет мы откладывали: 20 лет или всего лишь 10 лет. Как так получилось? Ответ: сложный процент.

В нашем эксперименте мы откладывали по 120 тысяч рублей ежегодно. Среднюю доходность мы указали как 15% годовых. Это значит, что когда наш капитал превысил 1 млн рублей, то доход от инвестиций стал уже более 150 тысяч рублей в год, и с каждым годом он увеличивался, поэтому наши взносы всё меньше влияли на итоговый результат. В идеале конечно и сумму взносов увеличивать хотя бы на размер инфляции, но за сложным процентом всё равно не угонитесь :)

Что это нам даёт? Это даёт нам гораздо больше возможных жизненных стратегий. Главным условием является начать тратить ваш капитал как можно позже, но копить до самой пенсии, ограничивая себя во всём нет необходимости. Как показывает практика большинство специалистов достигают пика в своей карьере в возрасте от 30 до 40 лет, дальше начинается стагнация доходов и последующий их спад. Как по мне это лучшие годы для формирования капитала, а не экономить на студенческих завтраках в 20 лет извините меня. До 30 лет как раз лучше инвестировать средства в себя, в образование, карьеру, попробовать себя в разных сферах деятельности, или даже попробовать начать своё дело, это не будет так трудно как после 40 лет. Главное не влезать в кредиты, и иметь хотябы небольшую финансовую подушку. А заработать деньги ещё успеете, поэтому не стоит боятся или стеснятся, что к 30 годам у вас ничего нет.

Всё вышесказанное является личным мнением автора и не претендует на индивидуальную инвестиционную рекомендацию.

Понравилась статья? Есть что добавить или спросить? - Оставляй комментарий, и не забудь подписаться на канал, здесь много полезных статей о финансах, инвестициях и психологии денег.