Безбедная жизнь в старости — мечта многих россиян. Вот только реализовывать ее придется собственными силами, ведь пенсия от государства способна закрыть лишь базовые потребности пенсионера. И здесь возникает вопрос — как собрать себе достойный капитал?

В этой статье сравним 3 способа накоплений, чтобы понять, какой из них наиболее оптимальный.

Накопительное страхование жизни (НСЖ).

НСЖ — финансовый инструмент, который сочетает в себе накопление и страхование. Договор заключается на длительный срок, обычно от 3 до 30 лет, и в нем прописывается сумма, которую необходимо накопить. Таким образом клиент застрахован от риска неполучения желаемой суммы.

Во время срока действия договора нужно регулярно делать взносы, а по окончании — клиент получает накопленную сумму с возможными процентами. Все это время он застрахован от потери жизни и трудоспособности.

НСЖ не требует сложных действий, нужно просто отчислять деньги в страховую, но и доходность здесь очень низкая. По данным СберСтрахование доходность по договорам НСЖ в 2021 году для рублёвых полисов составила 7,07% годовых, для полисов, номинированных в долларах — 0,4%.

Разберем, как это работает на примере⤵️

Если мы планируем выйти на пенсию через 30 лет и хотим накопить к этому сроку 5 млн. рублей, тогда размер ежегодного взноса составит 166 тыс. руб. Взносы можно вносить каждый месяц, раз в полгода или в год — график можно подстроить под себя. Дополнительно можем получать инвестиционные проценты, если это прописано в договоре. А если произойдет страховой случай — компания выплатит всю сумму, независимо от количества взносов.

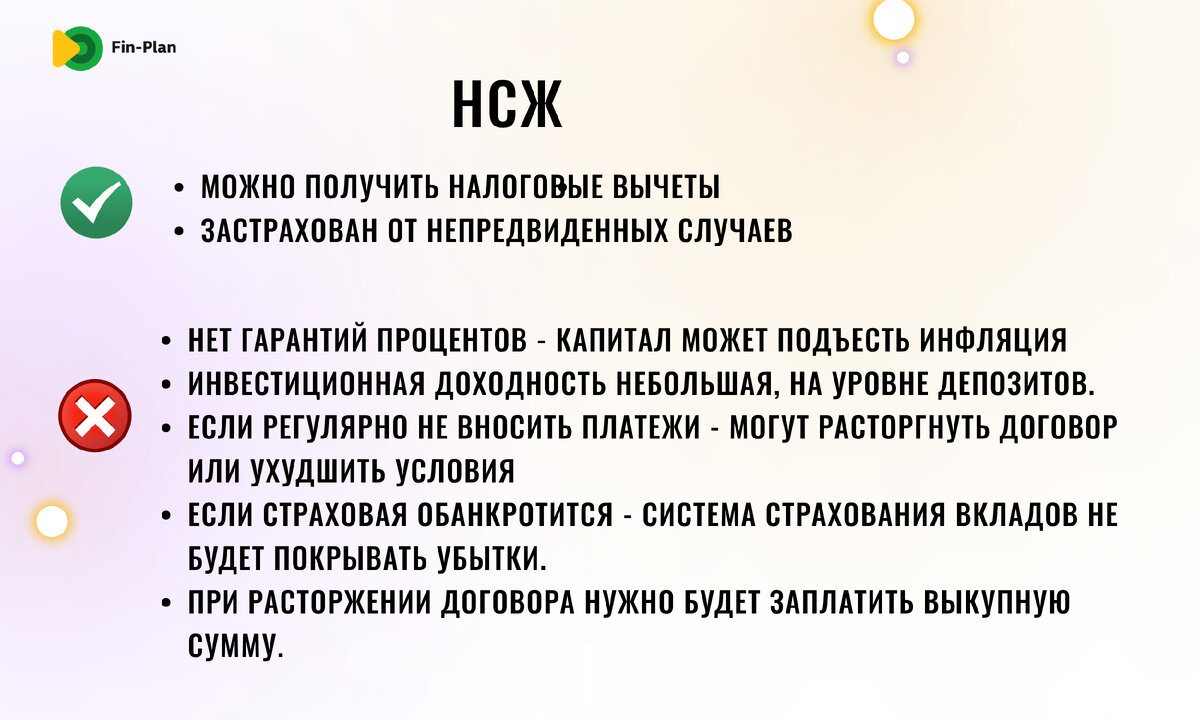

Чтобы было удобно сравнивать, вынесли плюсы и минусы этого инструмента на картинку:

Негосударственный пенсионный фонд (НПФ).

НПФ занимает более половины всех пенсионных накоплений россиян, и по данным ЦБ спрос постепенно растет. По итогам 2 квартала 2022 года, совокупный портфель негосударственных пенсионных фондов составил 3 трлн. рублей. А количество клиентов НПФ — 36,7 млн человек.

По данным ЦБ доходность инвестирования пенсионных накоплений за последние годы не превышала доходности в 2019 году —10,7%, средняя же доходность колеблется на уровне 4%, что не превышает размер инфляции в России. Это означает, что большую пенсию с помощью НПФ накопить не получится.

Инвестиции.

С помощью инвестиций можно накопить на пенсию быстрее. Для этого необходимо создать сбалансированный инвестиционный портфель и научиться грамотно им управлять.

Для пенсионных стратегий обычно выбирают защитные портфели, в котором находится 70% облигаций и 30% акций. В этом случае на горизонте 20-30 лет портфель будет показывать стабильную доходность и будет защищен от колебаний рынка.

Доходность инвестиций выше, чем в предыдущих вариантах. Если в НСЖ и НПФ она находится на уровне 4%, то в инвестициях можно создать портфель с доходностью 28-30%. Даже если взять среднюю доходность индекса Мосбиржи за последние 20 лет с учетом падения рынка в текущем году, она все равно будет выше — 11%. При этом долгосрочно рынки растут, поэтому колебания в кризис не имеют большого значения для долгосрочного инвестора.

Как это работает — посмотрим на примере.

Допустим, сейчас мы зарабатываем по 50 тысяч рублей, а на пенсию планируем выйти через 30 лет. Если все это время пополнять инвестиционный счет на 120 тысяч рублей в год, то при средней доходности в 10% к моменту выхода на пенсию будем иметь 18 млн. рублей.

С учетом среднего горизонта дожития в 19 лет, мы будем дополнительно к государственной пенсии получать 79 тыс. рублей в месяц, или 950 тыс. в год. Это позволит сохранить нам высокий уровень жизни после выхода на пенсию.

Чтобы накопить на пенсию с помощью инвестиций важно:

☑️ правильно выстроить свою стратегию и четко ей следовать

☑️ точечно выбирать качественные активы

☑️ соблюдать широкую диверсификацию

☑️ регулярно пополнять портфель

☑️ периодически делать разбалансировку.

Для повышения доходности можно использовать ИИС и реинвестировать возврат налогов, а также все купоны и дивиденды. При этом можно в любой момент вывести данные средства и использовать их. В случае с НСЖ нам бы пришлось обращаться в страховую.

Инвестиции и создание собственного портфеля несет в себе огромные преимущества по сравнению с другими способами накоплений.

❗ Конечно, для создания и управления портфелем нужны определённые знания и время, чтобы их получить. Но, если подумать, то узнавать новое не так страшно, как не узнавать и пенсия в 16 тыс. руб.

Если вы хотите научиться инвестировать и обеспечить достойный уровень жизни на пенсии, приходите на наш бесплатный вебинар.

На вебинаре вы узнаете:

✔️ подходит ли вам инвестирование

✔️ как начать инвестировать, если нет капитала

✔️ куда можно инвестировать, а куда нет.

✔️ как избежать ошибок в инвестировании, которые приводят к потерям.

✔️ как сохранить деньги, если в мире такая неопределенность

Чтобы попасть на вебинар, зарегистрируйтесь на сайте:

/ Не является персональной инвест-рекомендацией!