Изначально может показаться, что автор стратегии должен совершать большое количество сделок, фиксировать даже минимальную прибыль. Фиксация минимальной прибыли плюс большое количество сделок - результат выше индексных фондов. Я использую другую стратегию и стараюсь совершать минимальное количество сделок, если и фиксировать по ним прибыль, то только после интуиции, что в ближайшее время есть более перспективные бумаги или рынок пойдёт вниз. Учитывая нынешнюю геополитику не понятно куда и как пойдет рынок на следующий день. Можно проснуться и увидеть двухзначный рост, а можно аналогичное падение.

Изначально результаты своей стратегии сравниваю и фондами на индекс Московской биржи ( ТMOS, SBMX), можно так же сравнивать с доходностью S&P 500, но не забываем про риски для российских инвесторов в иностранных акциях, необходимость иметь статус квалифицированного инвестора. Считаю, что в нынешних реалиях более 90% инвесторов должны ориентироваться только на российские бумаги и индексы.

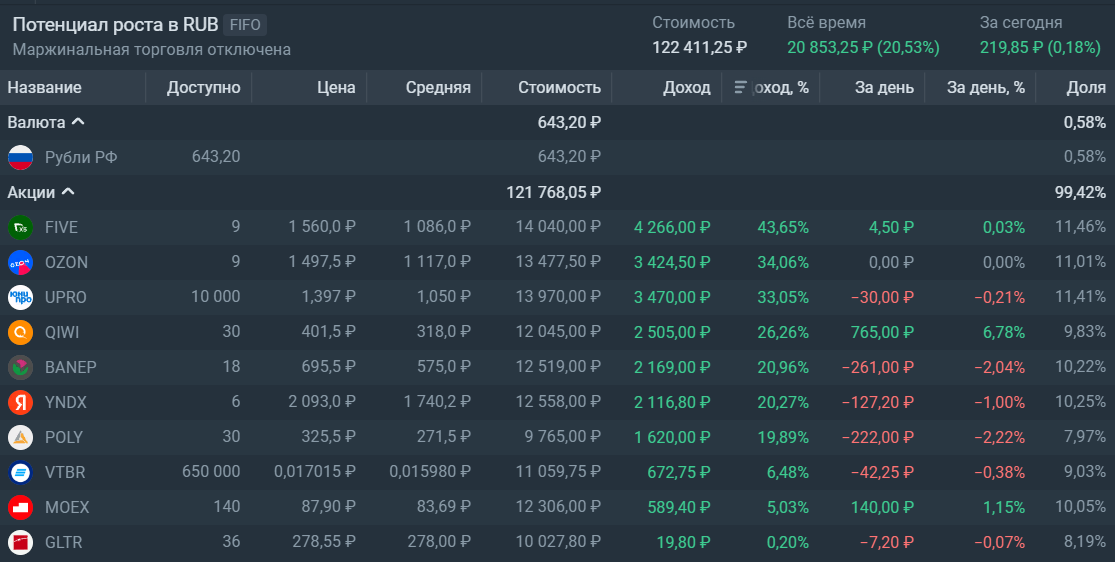

Изначально в портфеле 10 различных бумаг, которые по моему мнению имеют самые лучшие шансы в ближайшее время показать доходность в 50%. На данный момент у меня есть бумаги из следующих секторов: ритейл, маркетплейсы, электроэнергетика, золото, нефть, IT, финансы, банк, биржа, грузоперевозки.

Ozon можно отнести так же и к IT компании + финансы + маркетплейс, но основная деятельность компании - продажа товаров посредников через свою площадку. Yandex предоставляет множество сервисов и услуг, считать её чисто It компанией тоже не стоит. Компания имеет свой маркетплейс, сервис такси и доставки еды, но опять же упор в этих сервисах идет на получение прибыли с помощью IT продуктов. Масштабирование этих двух компаний ключевой фактор увеличения оборота, чистой прибыли и роста котировок. С каждым следующим активным пользователем рост выручки/ чистой прибыли в пересчете на одного пользователя растёт.

В электроэнергетике сделал выбор в пользу Юнипро, основные факторы для выбора были следующими: отсутствие чистого долга, потенциально большие дивиденды, возможная продажа контрольного пакета выше биржевой стоимости. По текущим ценам в российской электроэнергетики много интересных компаний, Интер Рао имеет прекрасные перспективы и фундаментал, у ТГК -1 есть потенциал для роста и возвращение к выплатам дивидендов.

Выбор среди золотодобытчиков небольшой - Polymetal или Полюс золото. Акции Полюс золота стоят 6 6000 ₽, что позволяет по стратегии купить максимум 2 акции, учитывая минимально рекомендуемую сумму портфеля в 40 000 ₽ подписчик пополнивший портфель на данную сумму не будет иметь в нём ни одной акции данной компании. Акции Полюса интересны в долгосрок и сейчас, стоимость покупки в 5 000 ₽ сейчас бы показывала доходность 30%, Polymetal за полтора месяца показывает доходность в 22,5%. Рисков в Polymetal по сравнению с Полюсом намного больше, но и выполнение цели стратегии может быть достигнуто быстрее и под стратегию попадут все клиенты.

Нефтегазовый сектор самый большой на российском фондовом рынке. Мой выбор префов Башнефти для многих неоднозначный, ведь есть Лукойл, Роснефть, Газпромнефть и другие. Башнефть по итогам 2021 выплатила более 100 ₽ на акцию, стоимость покупки 575 ₽ - ниже стоимости до объявления дивидендов по итогам 2021 года и ещё ниже в период марта 2022 года. Потенциал роста намного больше, чем у аналогичных компаний, решающие факторы - отчёт за 2022 года, дивиденды по итогам 2022 года.

Qiwi и ВТБ представители финансового сектора, так в этот список можно добавить Сбербанк, но сделал выбор в пользу ВТБ. У Qiwi хороший фундаментал, но бизнес значительно меньше, иностранная прописка, перестали выплачивать дивиденды. Жду возвращения дивидендов на уровне 1$ за год, рост акций до 500 ₽ минимум и в дальнейшем продам акции данной компании. От ВТБ уже какой год ждут дивидендов минимум 50% от чистой прибыли, ждать стоит окончания геополитической напряженности, снижение ранее сформированных резервов, но тогда акции компании думаю будут стоит не меньше 5 копеек за штуку.

Если сравнивать Мосбиржу и Спб биржу, то однозначный выбор в пользу первой. У СПБ биржи после 24 февраля 2022 года значительное падение объема торгов из месяца в месяц, если сравнивать месяца год к году, то компания теряет более 50% в объеме торгов. Хоть СПБ биржа и старается добавить акции новых компаний и выходить на новые рынки, но объем от сделок с этими бумагами ничтожный по сравнению с объемом на Московской бирже. Правительство уже прямо намекает, что российским инвесторам стоит рассматривать только отечественные компании, регулирование фондового рынка будет ещё сильнее. Московская биржа в 2023 году может вернуться к выплате дивидендов на уровне 10% годовых, СПБ биржа будет искать возможность вернуть объем торгов на уровень до 24 февраля 2022 года, выбор однозначный.

Можно было рассматривать российские телекомы или металлургов, добытчиков полезных ископаемых, но последней компанией в портфеле стала Globaltrans. Кажется, что геополитика, переориентация рынка на восток и различные ограничения на авиа перевозки должны благоволить компании, но на данный момент акции показывают падение на 0,18%.

Акции Ростелекома подходят в долгосрочный консервативный портфель и не вижу потенциала роста в 50% даже в рамках 1 года, МТС не рассматриваю в связи с большими долгами и "дойной коровы" для АФК Системы, учитывая нынешнюю ситуация уменьшение дивидендов вопрос времени.

С бизнесом металлургов в текущей ситуации ничего не понятно, рынок сбыта меняется, курс иностранных валют к ₽ их так же не устраивает. В рамках консервативного портфеля добавил бы акции НЛМК, но в текущей ситуации не понятно, как будет себя чувствовать бизнес в ближайший год, когда вернутся к выплатам дивидендов и какие они будут. Можно было рассматривать НЛМК по 80 ₽ на сентябрьских падениях, но по 105 ₽ нет желания покупать.

Потенциальные претенденты на попадание

VK - после геополитических событий 2022 года и ближайших перспектив в будущем, компания совместно с Яндексом поделит крупные куски российского IT рынка. VK стал монополистом на рынке социальных сетей в России, компания "подмяла" под себя Яндекс Новости и Дзен, есть сервисы онлайн образования, государственные проекты в рамках IT ( школьные мессенджеры, видео чаты и так далее). Услугами компании будет пользоваться большинство жителей России, каждый пользователь потенциальный потребитель, рекламные доходы в будущем могут кратно вырасти. На данный момент стоимость 1 акции 500 ₽, что считаю локальным максимумом на текущий момент в текущей геополитической ситуации, считаю, что в ближайшие 3 месяца стоимость акции будет на тех же значениях.

Покупка на долгий срок оправдана, капитализация 2 IT компании России 115 миллиардов ₽, что выглядит очень дешево, учитывая какими ресурсами она обладает и какой объем аудитории пользуется данными сервисами. Считаю, что в ближайшие 5 лет будет как минимум рост до 1500 ₽ за акцию.

Русагро - сфера производства продуктов питания стратегическая для государства и мне до сих пор не понятно почему компаниям из данной сферы спокойно регистрировали компанию за границей. Русагро всю свою прибыль зарабатывает в России, имеет земли и другие активы тоже в России, но по сути компания иностранная. Считаю, что все компании из стратегических сфер бизнеса имеющие активы и прибыль преимущественно в нашей стране обязаны "сменить прописку". Есть два варианта: мотивировать или заставить, если выбрать мотивацию, то необходимо предложить условия и льготы, чтобы перерегистрация была выгодней, если выбрать заставить, то надо применять штрафные санкции или вводить дополнительные налоги.

Если Русагро перерегистрируется в России, начнёт платить дивиденды 2 раза в год на уровне прошлых, то акции компании будут стоить не менее 1000 ₽. В прошлом году компания выплатила 145 ₽ (126,15 ₽ при вычете 13% налога) дивидендов. Акции X5 близки к выполнению стратегии и как будет 50% рост, они будут проданы, а на замену им будут куплены акции Русагро.

Подводим итоги

В рамках стратегии не планирую совершать сделки ежедневно, стратегия пассивна и рассчитана на долгосрочный результат.

Каждый месяц в рамках стратегии буду пересматривать весь портфель и искать претендентов, которые возможно имеют больший потенциал для роста.

На данный момент считаю портфель оптимальным и вносить изменения в ноября буду только после достижения целей.

Сейчас отличное время для достижения цели в 25% годовых, учитывая повышенную волатильность можно рассчитывать и на большую доходность по итогам календарного года.

Если у вас есть желание, то вы можете подписаться на стратегию через Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать данную стратегию, найти в каталоге стратегий - " &Потенциал роста в RUB".