Доходность к погашению по ним составит почти 9% годовых на брокерском счете и 13% на ИИС 1-го типа

Приветствую всех на моем канале!

Сегодня я обратила внимание на наличие в продаже в терминале Quik бескупонных дисконтных облигаций Сбербанк ПАО 001Р-SBERD1 ISIN-номер RU000A103KG4. Может быть, они и раньше были, а я не видела. Цена их довольно привлекательная и вкусная. Поэтому на них и остановила свой выбор.

Платежеспособность Сбербанка лично у меня, да и у многих, не вызывает сомнений. Рейтинговым агентством АКРА облигациям Сбера присвоен максимальный рейтинг кредитоспособности АААru.

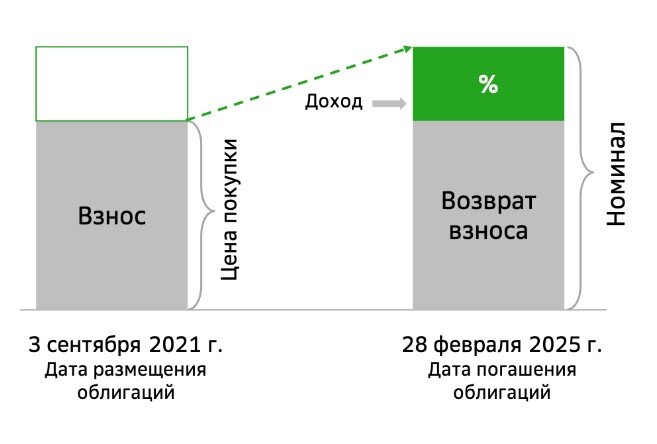

Дисконтные (бескупонные) облигации размещаются по цене ниже номинала, то есть с дисконтом, а гасятся по номиналу. В нашем случае по 1000 руб. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения. В моих планах держать ее до погашения — 28.02.2025, то есть чуть больше 2 лет.

Таким образом, доход по этой облигации — это разница между ценой покупки и номиналом.

На 03.09.2022, когда эти облигации были размещены, их цена была установлена в размере 792,50 руб. за одну бумагу (79,25% от номинальной стоимости). Сегодня же в биржевом стакане ценник начинался от 81,29% за бумагу. Я решила купить 1 облигацию по 81,29% и еще 7 облигаций по 81,30%.

Сделка отразилась как в терминале Quik, так и в приложении БКС Мир инвестиций:

Чтобы избежать убытков при покупке облигаций на фондовом рынке, я считаю доходность любых облигаций к погашению. Потому что брокер нам может показывать одну доходность, а с учетом налогов получается меньше.

Для расчета доходности к погашению можно воспользоваться ФОРМУЛАМИ и калькулятором, а можно посчитать в ЭКСЕЛЬ-КАЛЬКУЛЯТОРЕ, который доступен для скачивания по ссылке.

Посчитаю доходность к погашению облигации Сбербанк ПАО 001Р-SBERD1

Шаг 1. Определяю расходы на покупку по формуле

Расходы на покупку = 1000 руб. (номинал) Х 81,3% (цена) + 0 (НКД) + 0 = 813 руб.

Комиссии брокер и биржа у меня сейчас не берут, но если у вас другой брокер, ваши расчеты могут немного отличаться.

Шаг 2. Определяю сумму к погашению по формуле

Сумма к погашению = 1000 руб. (номинал) + 0 (купоны) - 0 руб. (налог с купонов) - налог с дисконта = 975,69 руб.

При погашении этой облигации у меня возникает налог с дисконта (положительной разницы между номинальной ценой облигации и реальной ценой ее покупки), на него я тоже уменьшу сумму к погашению.

Разница составляет: 1000 руб. - 813 руб. = 187 руб. С этой суммы еще придется заплатить НДФЛ 13%, он составит 24,31 руб.

Шаг 3. Определяю доходность к погашению по формуле

Прибыль, руб. = 975,69 руб. - 813 руб. = 162,69 руб. за 837 дней владения облигацией.

Прибыль, % = 162,69 руб. / 813 руб. Х 100 = 20,01% за 837 дней владения облигацией.

% годовых = 20,01% / 837 Х 365 = 8,73% годовых

Так как я инвестирую на ИИС типа А и у меня первый год инвестирования на ИИС, то добавлю 4,33% годовых. Итого годовая доходность на ИИС составит 8,73% + 4,33% = 13,06%.

Благодарю за внимание! Если было интересно, ставьте лайки и подписывайтесь на канал.