Дивидендная доходность на российском фондовом рынке - около 10,9-11,7% за 2022-2023 годы. Это выше средней максимальной ставки по вкладам десяти крупнейших российских банков - в октябре 2022 года она на уровне 6,8%.

Государственные компании, нефтегазовый сектор и сектор электроэнергетики продолжают платить дивиденды в размере 50% от чистой прибыли по МСФО.

По итогам дивидендного сезона 2021 года уровень дивидендных выплат снизился с 55% до 30% прибыли по МСФО. Ожидаем, что по итогам 2023 года по мере возобновления дивидендных выплат он вырастет до 51%.

В 2023 году могут снова начать платить дивиденды банки.

Например, ожидаемая дивдоходность «Сбербанка» за 2022 год 5-7%, за 2023 год - 14-17%. Возможно, что и компании металлургического сектора вернутся к выплатам, если спрос на продукцию будет предсказуемым.

Также на выплаты акционерам от компаний продолжают влиять технические ограничения. Но ситуация немного меняется, например:

• конвертация депозитарных расписок позволяет большему количество инвесторов получить дивиденды и участвовать в годовом общем собрании акционеров;

• у большинства иностранных компаний, которые ведут деятельность в России, нет возможности выплачивать дивиденды. Но на рынке появляются исключения: «Мать и дитя» анонсировала дивиденды и возврат к выплатам.

Считаем, что в первой половине 2023 года к выплате дивидендов могут вернуться "Русагро", «Глобалтранс» и ЭМС.

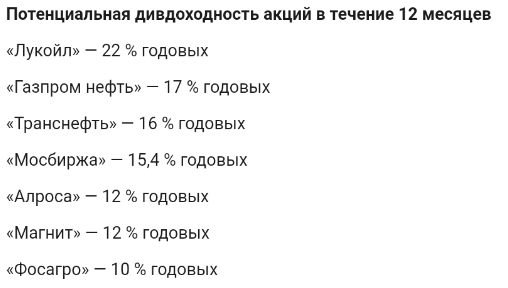

На российском рынке можно собрать диверсифицированный портфель из дивидендных акций. По нашим оценкам, практически половина компаний из индекса Мосбиржи торгуется с двузначной дивдоходностью за 2023 год.

При этом реинвестирование дивидендов остается основным источником денег на фондовом рынке. Считаем, что если компании перейдут на полугодовые или ежеквартальные выплаты, то это сделает притоки денег на рынок более равномерными.