Инвестируя в недвижимость, можно защитить накопления от инфляции и приумножить их за счет рентных платежей и роста стоимости объекта. Но чтобы купить хороший объект, требуется немалый капитал, который есть не у всех.

В качестве альтернативы многие рассматривают закрытые паевые инвестиционные фонды недвижимости (ЗПИФн). У этого инструмента есть как плюсы, так и минусы. Рассмотрим их подробнее в этой статье.

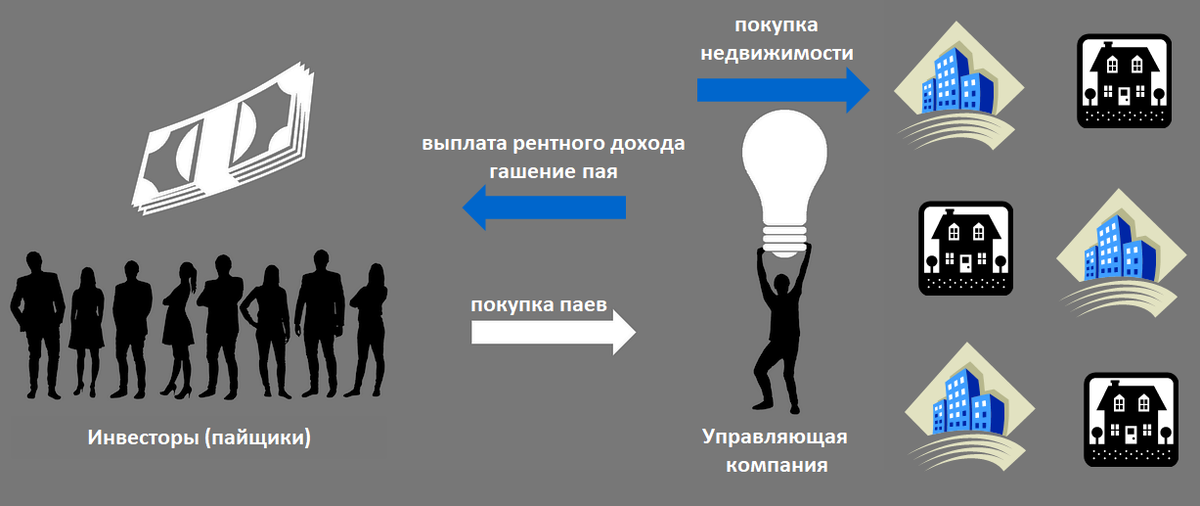

Как устроен ЗПИФ недвижимости?

⠀

ЗПИФн — это вид фондов, который дает возможность инвесторам участвовать в крупных инвестиционно-строительных и рентных проектах.

⠀

Фонд может специализироваться на чем-то одном: строительстве, ренте, ипотеке, перепродаже недвижимости. А может быть смешанным, то есть инвестировать сразу в нескольких направлениях недвижимости.

⠀

В фонде есть управляющая компания. Она собирает деньги с инвесторов, покупает объекты недвижимости и управляет ими: может сдавать объекты в аренду, продавать после строительства или перепродавать по более высокой цене.

⠀

Большая часть активов таких фондов — объекты недвижимости, остальное управляющая компания может вложить в депозиты и облигации. Эти активы генерируют денежный поток, который за минусом расходов управляющей компании и налогов, распределяется между всеми пайщиками.

⠀

Доход инвестора в ЗПИФн может состоять:

➡️ только из изменения стоимости пая

➡️ из изменения стоимости пая и арендного потока.

⠀

Пай — это доля активов фонда, которая может меняться в зависимости от эффективности инвестирования и управления фондом:

⠀

Если управляющая компания эффективно управляет фондом, то стоимость его чистых активов увеличивается, а стоимость доли пайщика растет. Если неэффективно — стоимость активов фонда и доля пайщика снижается.

Схема функционирования ЗПИФн

Важно! Фонды создают для долгосрочного инвестирования, и сроки могут составлять от 3 до 15 лет. Обычно продать пай раньше срока — нельзя. Исключение — если такая возможность прописана в правилах доверительного управления фонда.

Плюсы:

☑️ порог входа здесь ниже, и это привлекает инвесторов с маленьким капиталом.

☑️ не нужно подбирать объекты недвижимости и вникать во все нюансы покупки.

☑️ можно диверсифицировать капитал и вложить деньги в разные объекты недвижимости.

☑️ можно получать пассивный денежный поток в виде ренты, если это предусмотрено политикой фонда.

Недостатки:

1️⃣ Нет гарантированной доходности. В описании фонда может быть прописана доходность 10% годовых, а выплачивать будут 2%.

2️⃣ Есть комиссии, которые взимаются с инвестора независимо от результатов управления фондом — от 1% до 5%.

3️⃣ Из-за неэффективного управления фондом, объекты недвижимости могут обесцениваться, а доходность пайщика снижаться.

4️⃣ Инвестор не выбирает объекты недвижимости, поэтому не может повлиять на эффективность своих инвестиций.

5️⃣ Пай сложнее продать, чем объект недвижимости. Чтобы это сделать, нужно выполнить ряд процедур, по уровню сложности схожих с кульбитами через голову.

6️⃣ Инвестируя в реальный объект недвижимости, вы не будете чувствовать колебания рыночных цен, так как получаете рентный доход. В случае с фондом, колебание цен чувствуется, из-за чего актив кажется негативным. А это влияет на настроение инвестора.

Какие выводы можно сделать?

Если хотите инвестировать в недвижимость, а денег для покупки физического объекта пока не хватает, лучше подкопить и вернуться к этому инструменту позже.

Доходность ЗПИФ недвижимости зависит от многих рыночных факторов, и ее трудно спрогнозировать. Поэтому все же стоит обходить такие фонды стороной и инвестировать в более надежные инструменты.

Для инвесторов с небольшим капиталом хорошей альтернативой недвижимости могут быть облигации:

✔️ Надежные выпуски гарантированно дают ту доходность, которая указана в параметрах бумаги.

✔️ продать облигацию можно в один клик.

✔️ можно диверсифицировать облигационную часть, инвестируя в различные виды бумаг: ОФЗ, муниципальные облигации и корпоративные.

// Не является персональной инвестиционной рекомендацией

На своих бесплатных вебинарах показываем, как находить качественные облигации с доходностью 10-11% в один клик с помощью веб-сервиса Fin-Plan Radar. А так же разбираем вопросы, которые сейчас больше всего волнуют инвесторов.

Чтобы попасть на вебинар, пройдите регистрацию на сайте: