В начале недели нас всех сильно удивил Детский мир своим не детским решением. Компания рассматривает вариант ухода с биржи и трансформации в ООО. Вслед за этой новостью котировки компании полетели вниз. Падение было настолько стремительным, что в какой-то момент Московская биржа даже приостанавливала торги акциями и включала режим дискретного аукциона. Давайте разберемся что же произошло и не повторится ли это с другими активами.

Решение акционеров

Для начала давайте разберемся кому принадлежит Детский мир. Согласно данным с официального сайте магазина, есть два крупных акционера:

- Сторале Лимитед, страна регистрации - Кипр, доля - 15,1%;

- Галф Инвестментс Лимитед, страна регистрации - Бермудские острова, доля - 15%.

Сейчас основная боль крупных акционеров заключается в том, что они не могут ни получать дивиденды от компании, ни продать ее акции и вывести наличные денежные средства себе на счет. Сколько это будет продолжаться не очень ясно. То есть компания про инвестировала средства, а выхлопа не видит.

Акционеры нашли выход - решили трансформировать компанию, что бы получить свободу для маневра. Переводить деньги частной компании заграницу намного проще, чем выплачивать дивиденды через биржу.

Для того что бы уйти с биржи, будет проведено голосование. Все те, кто проголосует за трансформацию, автоматически предъявят акции к выкупу. Кто будет против трансформации, в дальнейшем могут предъявить требование на выкуп, а могут не предъявлять.

Я в свое время предъявляла требование на выкуп - это не сложно когда эмитент принимает их в электронном виде. Но бывают и те, кто требует отправлять им заказное письмо.

Боли инвесторов

Когда прошли новости, инвесторам в этом не понравилось 2 момента:

- Цена выкупа будет определять как средневзвешенное значение за последние 6 месяцев. А что такое средневзвешенное? В понедельник и вторник цена актива упала и пошел большой объем на продажу, значит при расчете среднего у маленькой цены будет большой вес. И не важно, что до этого 5 месяцев цена была выше, объемов-то таких не было;

- Было заявлено, что будет ограничение на выкуп. На выкуп направят 10% от стоимости чистых активов то есть примерно 1.6 миллиардов рублей. То есть будут выкуплены не все активы. Какова будет судьба не выкупленных акций сложно даже предположить.

А арифметика тут очень не хорошая получается. Сейчас на бирже обращается примерно 739 миллионов бумаг при текущей стоимости актива 51 рубль, стоимость компании или всех акций можно оценить в 37.69 миллиардов рублей. Из них к погашению может быть предъявлено бумаг на 22,6 миллиардов рублей. Денег на всех уж точно не хватит.

Как проголосуют акционеры - сложно сказать, но можно сделать небольшой прогноз. Большое количество акций принадлежит зарубежным инвесторам и фондам, которых данная трансформация устраивает. Много акций на руках у российских частных инвесторов, но не все они найдут время и возможности что бы проголосовать против трансформации.

Пока я от голосования ничего хорошего не жду.

Другие российские компании

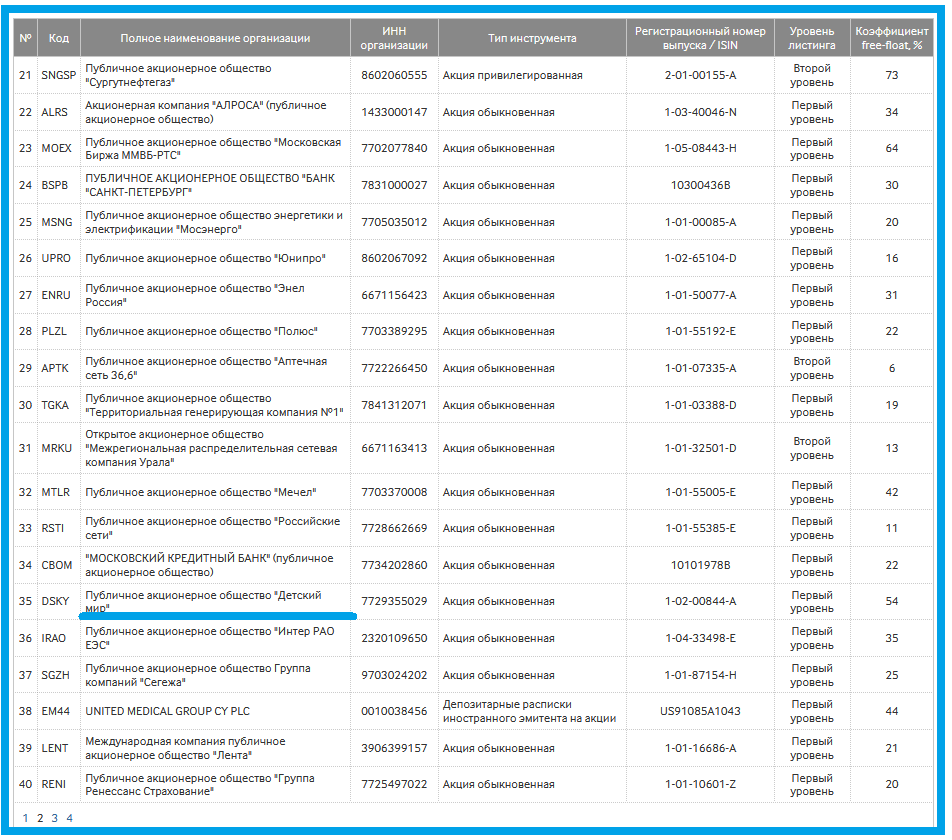

А знаете, что смешно? Детский мир - это одна из компаний с самым большим free-float - объемом ценных бумаг в свободном обращении. Согласно данным с официального сайта Московской биржи, его коэффициент free-float 54%.

Но давайте посмотрим на другие компании и их акционеров. У кого еще могут возникнуть проблемы с выплатой дивидендов? Перечислять все компании с Московской биржи не буду. Напишу по тем, которые могут вызывать вопросы или те у кого крупные учредители - компании, но не все могут помнить где они зарегистрированы:

- Магнит, free-float 67%, крупный акционер Marathon Group - 29% зарегистрирован в РФ, учредитель - физическое лицо;

- Селигдар, крупный акционер ООО "Максимус" - 50,0001%, зарегистрирован в РФ, учредитель - физическое лицо;

- М.Видео, Эрикария Холдингс Лимитед - 63.5%, страна регистрации - Россия;

- Полюс, МКАО «Вандл Холдингс Лимитед» - 46.35%, холдинг зарегистрирован на территории России;

- X5Retail, CTF Holdings S.A. — 47,86%, регистрация - Люксембург;

- Ренесанс страхование, «Холдинг Ренессанс Страхование» - 38.33%, холдинг зарегистрирован в России, учредитель с Кипра, но это не так важно;

- Русал, EN+GROUP - 56.8%, регистрация - РФ;

- НЛМК. 79% акций компании принадлежат кипрскому холдингу Fletcher Group Holdings Limited.

- Совкомфлот, государство - 86%;

- Распадская, Evraz Group S.A - 93,2%, зарегистрирована в Люксембурге;

- Аптека 36, Altus Capital Pharmacy Retail 1 Limited - 26% (Каймановы острова), Long-Term Investments Luxembourg S.A - 19.1%, Paneario Holdings Limited - 9.7%;

- Акрон, «Редбрик Инвестментс С. а. р. л.» - 34%, регистрация Люксембург, у компании несколько других крупных акционеров, которые на официальном сайте помечены как "счет ДУ";

- VK, Prosus - 25% - Голландия, Alibaba - 9.5%, Tencent - 7%.

Не хочу строить никаких прогнозов. То, что учредитель зарегистрирован не в России еще не обозначает, что компания вот прям завтра объявит о трансформации с АО в ООО. Но лично я ушла думать над некоторыми акциями из этого списка и их судьбой в моем портфеле.