Заканчивающийся год не перестаёт преподносить сюрпризы. Те, кто ждал дивидендов от Лукойла, могут их получить, да не одни, а за два периода. ФосАгро делает вторую подряд выплату выше среднеквартальной величины, сохраняя периодичность дивидендов.

Это канал Ю Capital, сегодняшние две абсолютно разные компании объединяет выплата дивидендов в декабре 2022 года. Несколько слов об этих эмитентах и их акциях.

Про ФосАгро писал отдельную статью чуть меньше месяца назад. Кардинально ситуация не поменялась, поэтому не буду переписывать выводы и показатели. Отмечу только, что компания сохраняет устойчивость и рост финансовых результатов. За 9 месяцев 2022 года чистая прибыль составила 165,5 млрд. руб., что полностью соответствует нашему прогнозу в 170-230 млрд. руб. по итогам года. Для убытка в 4 квартале нет оснований, поэтому мы увидим близкие цифры. Результаты ФосАгро лучше предыдущих лет, поэтому и промежуточные дивиденды несколько выше среднеквартальных значений. На дивиденд за 9 месяцев 2022 в размере 318 руб. на акцию могут претендовать те, кто будет владеть акциями по состоянию на 14 декабря 2022г.

Несмотря на то, что акции представлены в моём портфеле, ещё одних выплат в 2022 я не ждал. Итогом за 2022 (без учёта возможных финальных выплат) на каждую акцию приходится 1098 руб. дивидендов или в среднем около 16% доходности (в зависимости от цены покупки). Даже для такого непростого года, как этот, результат весьма хороший и, главное, не окончательный.

Выводы по акции.

Перспективы оцениваю позитивно. Следующие дивиденды будут через полгода. С учётом специфики года и наблюдаемых тенденций (о них я регулярно пишу) моя стратегия в отношении акций ФосАгро следующая. Средняя цена в портфеле 6.298 руб. Если цена от текущих значений будет снижаться, как это было раньше, то я закрою позицию и откуплю после дивидендной отсечки. Тем самым зафиксирую образовавшийся профит и понижу среднюю цену в портфеле. Если же цена будет расти, то сохраню акции (или большую их часть) и получу дивиденд, оставив среднюю ниже уровня гэпа после дивидендной отсечки.

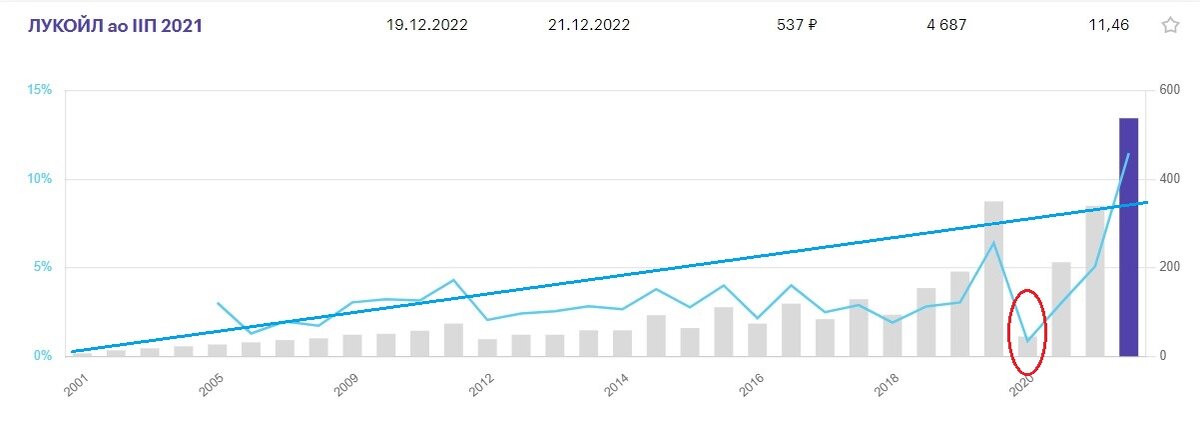

Лукойл сохраняет тенденцию наращивания дивидендов (за исключением выплат в декабре 2020).

Ранее мы прогнозировали дивиденд в районе 300-350 руб. на основе цены фьючерсов и около 350 руб. на основе статистики. По факту видим цифры близкие, но другие: за 2021 год компания выплатит 537 руб., а промежуточные за текущий год составят 256 руб. В средней оценке прогноз оказался чуть ниже фактически объявленных доходов. За 2021 год доходность составляет более 16%. Это также хорошо, как у ФосАгро. Но Лукойл, пользуясь случаем, не раскрывает своих результатов ни за один период 2022 года. Поэтому об их величине мы можем только догадываться. А поскольку промежуточная выплата существенно меньше предыдущего аналогичного периода и находится скорее на уровне декабря 2019 года, можно предположить, что финансовый результат и свободный денежный поток значительно пострадали.

Добавлю к этому, что Лукойл обладает традиционно слабыми финансовыми параметрами, характеризующими финансовую устойчивость и платёжеспособность. Поэтому:

- во-первых, финальные выплаты за 2022 год могут оказаться весьма скромными;

- во-вторых, финансовая ситуация может сложиться так, что выплаты будут невозможны на основе законодательных ограничений.

Вывод по акции.

Лукойл возможно превзошёл ожидания скептиков, но рынок после объявления дивидендов позитива не показывает в отношении акций. Пятый день акции корректируются в цене вниз. Фьючерсы откорректировались в цене, но на год вперёд цена сильно ниже текущих значений, что подтверждает недоверие инвесторов к акции и сомнения в будущих дивидендах и росте цены.

Свои позиции я обозначил. Выводы вы можете сделать свои. Оставляйте комментарии, задавайте вопросы и переходите для общения в мой телеграм канал.

Напишите, ждёте ли вы дивидендов от энергетического сектора?

Всем хорошей прибыли.