- Капитализация: 3 трлн (4700 рублей / акцию)

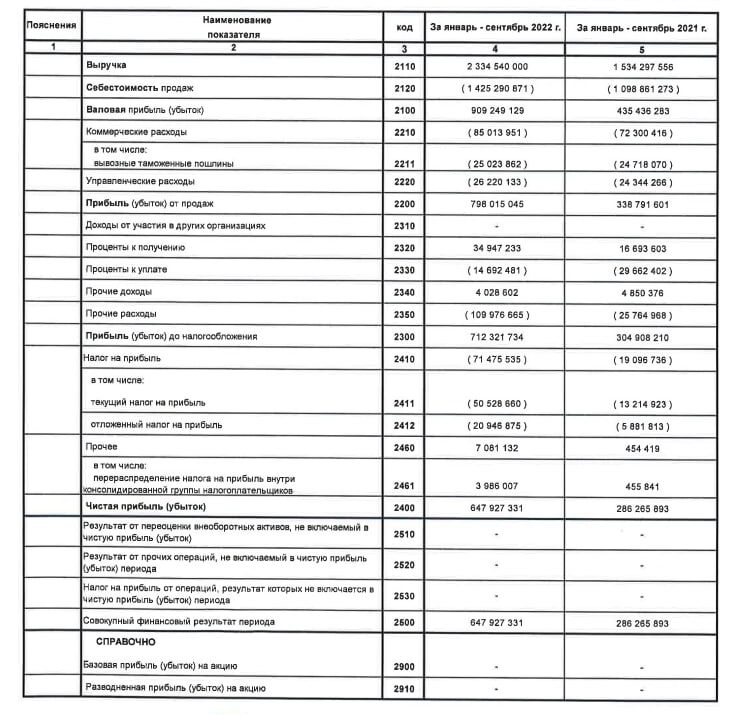

- Выручка 9м2022: 2,3 трлн (+52% г/г)

- ️Себестоимость продаж 9м2022: 1,4 трлн (+30% г/г)

- Прибыль от продаж 9м2022: 800 млрд (+136% г/г)

- Чистая прибыль 9м2022: 648 млрд (+126% г/г)

- fwd P/E 2022: 3

- fwd div 2022: 24,4%

Отдельно выделю результаты за 3кв2022:

- Выручка: 591 млрд р (-5% г/г)

- Себестоимость: 418 млрд р (-10% г/г)

- Валовая прибыль: 173 млрд р (-11% г/г)

- Прибыль от продаж: 137 млрд р (-14% г/г)

- Чистая прибыль: 128 млрд р (-9% г/г)

В целом выручка сократилась на величину падения цены Urals в рублях г/г, но надо учитывать, что выручка по РСБУ исторически значительно ниже, чем выручка по МСФО (в силу особенностей бух. учета).

Проведем небольшое сравнение результатов компании по РСБУ и МСФО в 2021м году и получим:

- Выручка по РСБУ = 25% от выручки по МСФО

- Операционная прибыль по РСБУ = 67% от операционной прибыли по МСФО

- Чистая прибыль по РСБУ = 75% от чистой прибыли по МСФО

Если предположить, что такие пропорции сохранятся и в 2022г, то получим следующие результаты за 9м2022г:

- Выручка по МСФО: 9336 млрд (+40% г/г)

- Операционная прибыль по МСФО: 1191 млрд (+75% г/г)

- Чистая прибыль по МСФО: 865 млрд (+29% г/г)

Учитывая снижение цен на нефть и крепкий рубль, чистая прибыль по МСФО может составить около 1 трлн рублей (fwd p/e 2022 =3). Суммарно, за 2021й год компания объявила 340+537=877 р/акцию дивидендов (около 80% от скорректированного FCF или 74% от чистой прибыли).

При сохранении пропорций в 2022м году, компания может выплатить по итогам года 750 млрд рублей дивидендов (1150 р/акция), что соответствует форвардной див. доходности 24,4% к текущей цене.

Однако, риск отмены дивидендов (как минимум частичный) достаточно высок в силу того, что Лукойл рискует потерять ключевой экспортный рынок и тогда компании понадобятся любые средства для финансирования капитальных затрат и смены каналов экспорта. У компании почти 85% экспорта производилось (скорее всего и производится до сих пор) в Европу, США и другие недружественные страны.

Как повлияет на компанию эмбарго или ограничения цен на российскую нефть - пока большой вопрос. Поэтому не факт, что большие дивиденды смогут оправдать будущих потерь.

Вывод: В целом отчет компании вышел скорее нейтральным, прогнозы по компании не изменились. Компания оценена довольно дешево (особенно учитывая возвращение компании к выплатам дивидендов).

Адекватная цена для акций компании по прежнему 5600 рублей. С 24 февраля уже 2 раза покупал акции Лукойла по 3800 и ниже. Сейчас их не держу из-за того, что потенциал роста остался относительно небольшой, но бумага интересная. При цене 5600 цена акций как раз "впитает" в себя форвардные дивиденды за 2022й год, поэтому логично, чтобы рост завершился где-то там.

Не является индивидуальной инвестиционной рекомендацией