На фоне заявлений Министра финансов США на рынках начался рост индексов, российские акции так же растут, но по другим причинам, а рубль начал снова ослаблять свои позиции. Эти и другие новости в сегодняшнем обзоре.

Привет.

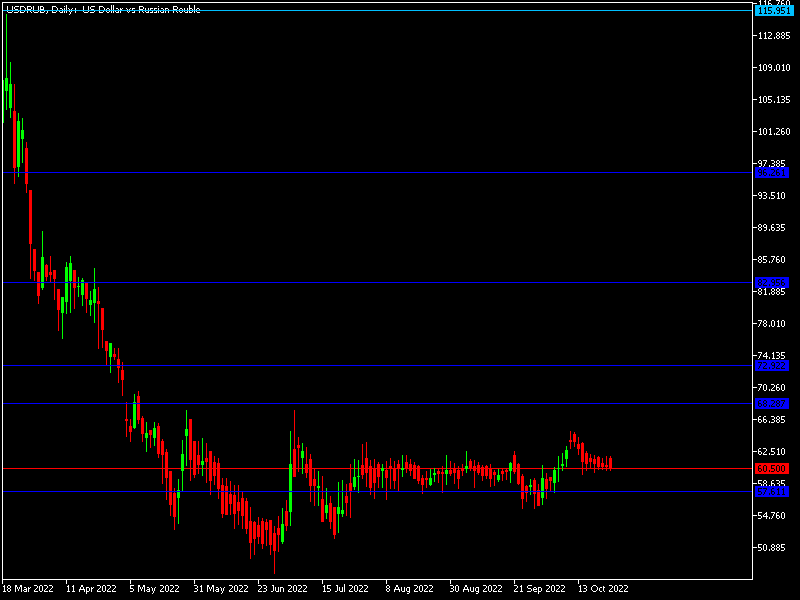

Российский рубль.

Как и предполагалось уже во вторник мы увидели снижение национальной валюты. Все логично, давление на валюты, в связи с продажами во время налогового периода, снизилось и рубль снова начал слабеть.

А Московской бирже наша валюта потеряла 049%, торги закончились на отметке 61 рубль 48 копеек, а на рынке Форекс 60 рублей 50 копеек за доллар США.

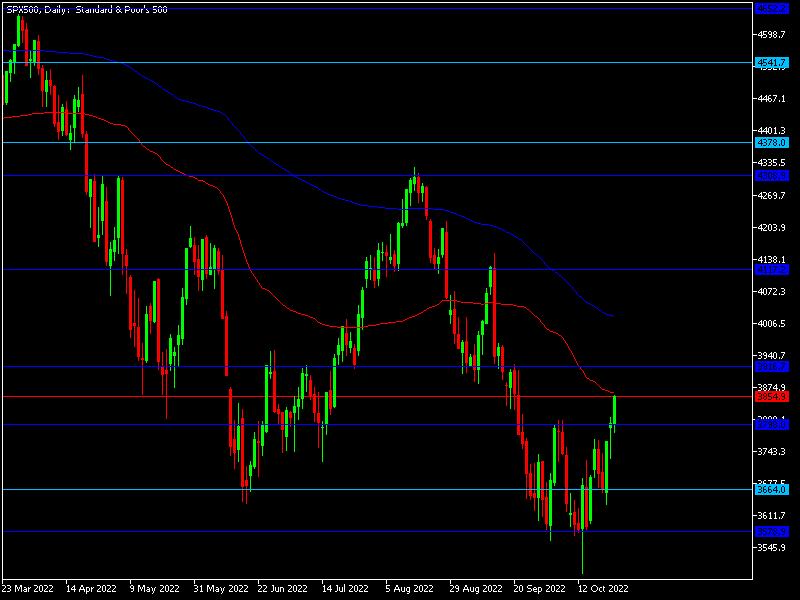

Американский рынок.

После заявлений Министра финансов США Джанет Йеллен о возможном кризисе ликвидности гособлигаций Соединенных Штатов, и возможном выкупе старых выпусков таких бумаг, рынки заразились оптимизмом и полетели вверх. Что происходит? Поступил очередной сигнал о нехватке денег, очень уж сильно ФРС стал «жестить» и подсушивать рынки. Но при этом никто из экспертов не сомневается в том, что в ноябре ключевая ставка будет поднята на 0,75%, а вот затем, в декабре, либо Пауэлл и Ко остановятся совсем, либо подъем станет минимальным всего на 0,25%. Не знаю, посмотрим, как оно пойдет. Ну а сегодня рынки пошли вверх, и вполне возможно организуют неплохой отскок до уровня 3900, а то и выше по S&P 500 (помните я говорил, что на рынках уж очень много «шортов»?). Так что смотрим. Но не стоит забывать о ФРС, заседание уже на следующей неделе, и ставку поднимать станут, да и отчеты корпораций сбрасывать со счетов не стоит, похоже даже такой мощный подъем будет не линейным.

Золото.

А вот «желтый металл» при сильном снижении гособлигаций и индекса доллара DXY ведет себя более чем сдержано. Да, цена растет, но подъем не впечатляет. Оно понятно, инвесторы прекрасно понимают, что это еще не рост, а временный отскок, и временно выросший «аппетит к риску» заставляет их вкладываться в рискованные активы. Но видимо и золота на этой волне так же сможет немного упрочить свои позиции. Но этот тренд не станет пока постоянным, ФРС еще «по жестит», так что пока наблюдаем.

Китайский юань.

Проседавший утром во вторник юань, к вечеру начал понемногу укрепляться. Это движение обусловлено внешними факторами. Сильно снижается индекс доллара, и соответственно растут все остальные мировые валюты. Увидим ли мы, обещанную уже дано коррекцию? Возможно и увидим, она давно назрела, а вот стает ли данный разворот началом нового тренда? Пока сомневаюсь. Народный Банк Китая пока закончил валютные интервенции, но если укрепление юаня затянется, то вполне может его и поддержать.

На Московской бирже во вторник, между рублем и юанем сохранился паритет, цена открытия торгов будет такая же, как и вчера 8 рублей 41 копейка.

Российский рынок акций.

Как я и говорил в понедельник, приход на рынок дивидендных денег вполне может дать мощный драйвер роста, так и случилось. Причем деньги были от Газпрома, а растет во вторник буквально все, видимо инвесторы очень серьёзно восприняли идею диверсификации портфелей. Не стоит забывать о том, что история с приходом кэша на рынок еще не отработана до конца, прибавим сюда публикующиеся отчеты компаний, и вполне можем надеяться на дальнейший рост наших индексов. Правда, в среду, может сработать и спекулятивный момент с фиксацией прибыли, уж очень сильный рост наблюдался.

IMOEX прибавляет 3,23%, РТС 2,66%, общая капитализация биржи растет на 1,69%.

Нефть.

Нефтяные котировки без всякого восторга восприняли отскок рынков во вторник. Здесь идет своя борьба, и свои интересы. Все ждут чем закончится ограничение цены на российскую нефть, ждут и готовятся.

Официальный курс Центробанка России на 26 сентября – 61 рубль 33 копейки за доллар США.