Привет всем. В прошлый раз мы разбирали раздел Total Liabilities (Общие обязательства) Балансового отчета. Сегодня поговорим о такой статье, как Payables или Accounts Payable. Этот термин означает Кредиторскую задолженность.

В Balance Sheet она относится к Текущим обязательствам и есть в каждом отчете.

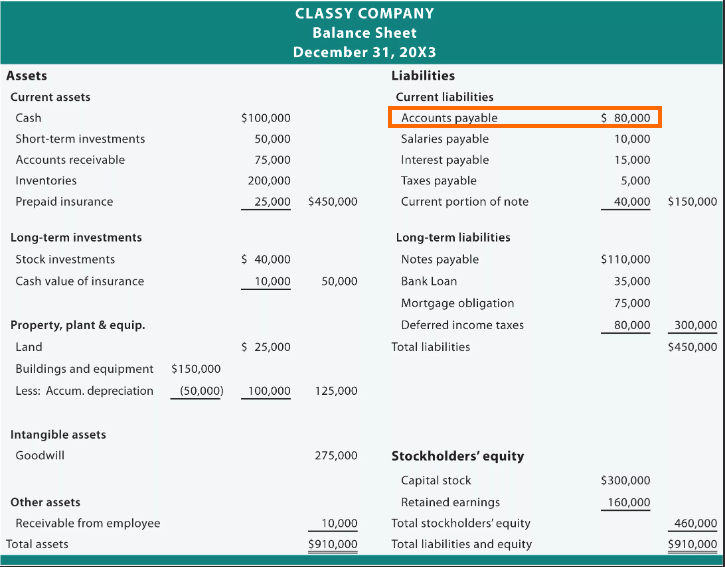

Кредиторская задолженность – это неоплаченные счета, у которых есть сроки их погашения. Например, поставщики отгрузили товар и выставили счет. Но он еще не оплачен. Образуется задолженность перед поставщиком. Она и будет включена в Payables до полного его погашения.

Чаще всего это краткосрочные обязательства, которые оплачиваются в течение года. Сюда относят не только долги перед поставщиками, но и оплату коммунальных услуг, так как рассчитывается по таким счетам компания уже после использования.

Курсы финансовой грамотности. Бесплатные тренажеры НОК, ФСФР, CFA, FRM

Если в Balance Sheet мы видим сумму долга и понимаем, что эти деньги еще не уплачены, то в Income Statement этот счет будет занесен в раздел расходов. Поэтому важно оценивать и анализировать все три отчета. То есть, в Отчете о прибылях и убытках мы будем видеть, что компания уже понесла расходы, которых на самом деле еще не было.

Payables это не расходы, так как они еще не понесены предприятием. Это обязательства, которые должны быть выполнены в срок. Гарантией будут договоры, в которых указаны все условия по ее погашению.

Разница между Кредиторской и дебиторской задолженностью

Многие путают понятия дебиторская и кредиторская задолженность. Тут все просто: «дебиторка» - это когда должны компании, а «кредиторка», когда она сама должна. Чтобы не запутаться, можно провести параллель с кредитами. Беря кредит, мы должны платить по нему, так и здесь.

Так как эти понятия противоположны, то покупая товар в кредит, фирма относит эту сумму на Accounts Payable, а та, что продала на Accounts Receivable. Кредиторская задолженность одной компании это дебиторская другой.

Коэффициент оборачиваемости кредиторской задолженности

Суммы, которые отражаются в разделе Обязательств несут в себе немного информации, когда мы рассматриваем их отдельно. Да, могут напугать большие цифры или увеличение суммы из года в год. Но нужно анализировать общую картину.

Важным показателем для инвесторов и кредиторов будет Коэффициент оборачиваемости кредиторской задолженности. Рассчитывается он по следующей формуле.

Что нам говорит полученный результат. Из формулы понятно, что чем выше этот показатель, тем быстрее компания покрывает свои обязательства. Хорошо ли это. С одной стороны да. Но при очень высокой цифре, можно задуматься, правильно ли ведется управление финансами.

Важно соблюдать баланс между быстрой оплатой и использованием денежных средств. В то время как есть возможность использовать свободные средства, чтобы заработать на них, фирма платит по кредитам.

Этот коэффициент можно использовать для расчета среднего периода, за который погашаются счета.

Можно посчитать и увидеть, как быстро возвращаются деньги при предоставлении товаров или услуг в кредит.

Понимание и анализ Accounts Payables показывает, какая ведется политика в компании, эффективно ли распределяются денежные потоки.

А в следующий раз мы рассмотрим последний раздел, даже скорее статью Балансового отчета – Total Equity или Собственный капитал.