Банки советуют использовать ипотечный калькулятор для подбора взноса. Застройщики призывают стать заемщиком при минимально допустимом накоплении. Блогеры в Дзене и на Ютубе доносят три варианта: «ну, чем больше, тем лучше», «копите», «чтобы платеж поменьше был вообще».

Мы с вами пойдем другим путем и запилим модель по расчету первоначального взноса. Вы сможете использовать ее для себя.

Важно. Речь пойдет именно о первоначальном взносе, а не о начальных накоплениях на ипотеку. Мы с вами понимаем отличия.

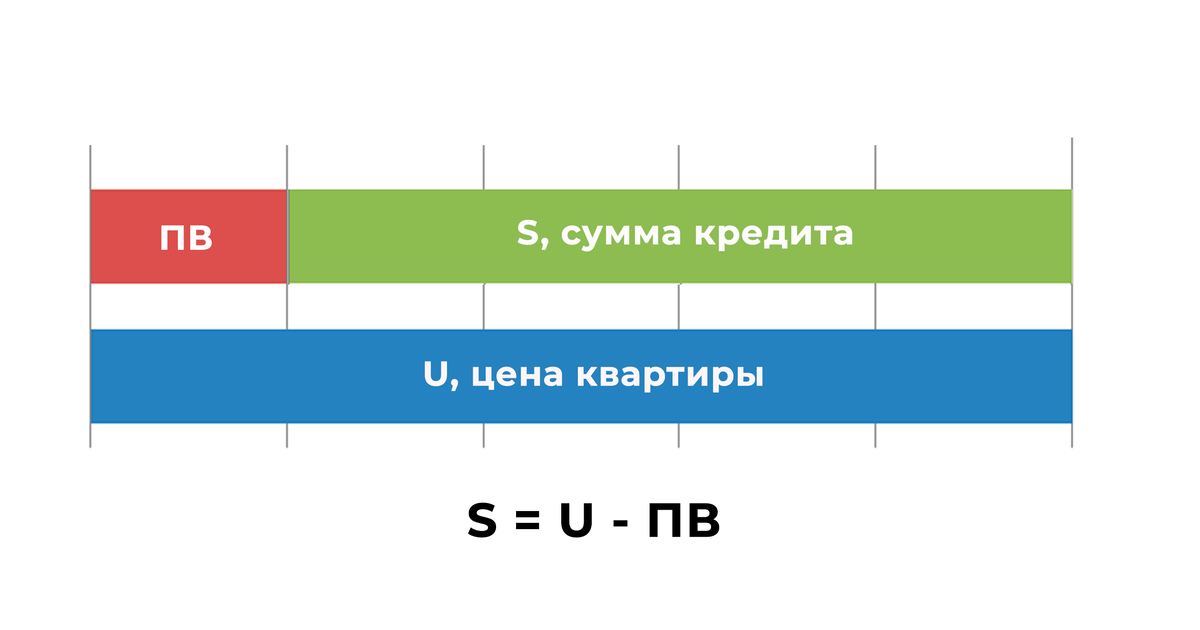

Посмотрим, как визуально выглядит первый взнос и выразим его через сумму кредита:

Теперь подставим S в стандартную формулу ипотечного платежа:

Пока оставим правую часть уравнения мариноваться, давайте покумекаем над левой.

При расчете рисков перед одобрением, андеррайтеры смотрят на доход заемщика. Есть разные методы: от официального трудового договора до поступлений на карту, если заемщик является клиентом банка.

Базовый принцип гласит, что если платеж для ипотечного заемщика является сильно рискованным, то фигушки, а не рейс на Газели с грузчиками. Основной ориентир идет на отметку в 30% от среднего ежемесячного дохода.

Интересный факт. Отсюда и требование к стажу заемщика на месте работы. Он как раз повышает вероятность выплаты кредита.

Итого, платеж нам надо приравнять к этому значению:

Теперь вернемся к прошлому выражению:

Вспомним, чему равняется коэффициент аннуитета. Он зависит от ежемесячной ставки (i) и срока ипотеки (n).

Теперь давайте раскидаемся так, чтобы только в одной части у нас остался первоначальный взнос:

Смысл в том, что мы пришли к формуле с переменными, которые знаем или сможем узнать. Учли желаемую величину платежа. Получили ту самую формулу.

Получается, что ПВ = f(i, n, U, X). Должны сойтись 4 параметра.

В калькуляторах банках пишут как раз про необходимый ежемесячный доход. Застройщики указывают же минимальный первый взнос.

Переходим к практике.

Как формула работает. Пример

Итак, давайте для простого примера соберем то, что нам известно. Допустим, стоимость нашей будущей квартиры (вторичка) 9 000 000₽. Планируем оформиться на 20 лет. Ежемесячный доход составляет 80 000₽. Рыночная ставка составляет 9%.

Давайте рассчитаем необходимый первый взнос по нашей формуле:

Теперь давайте проверим по формуле платежа:

По этому вычислению следует, что в нашем примере при текущих условиях нам на первый взнос нужно минимум 6 332 521,103₽, если мы хотим ежемесячный платеж на уровне 30% от ежемесячного дохода.

Если считать «под себя», то нужно как раз учитывать все параметры. По факту задача сводится не только к «накопить».Нужно подгадать момент со ставкой, стоимостью, да и про повышение своего заработка не забывать.

Плюс еще инсайт логичный: не нужно бежать в банк, как только накоплен первый минимальный взнос (15%). Калькуляторы застройщиков и их реклама, наоборот, призывают к обратному.

Ой как в тему:

Да пребудет с вами вычет!