Всем привет! В предыдущей статье я уже выразил свое мнение о том, что думаю о трейдинге и спекуляциях, торговле по техническому анализу, а также всякого рода советниках и доверительном управлении.

Остались 7 пунктов, подразумевающих сомнительные вложения, где человек, не являющийся профессионалом, в лучшем случае просто не сможет обогнать инфляцию, а в худшем случае потеряет свои сбережения на длительном периоде времени.

- ИСЖ и НСЖ

- Крипто инструменты

- Краудлендинг и краудфандинг

- Структурные продукты

- Фьючерсы и опционы

- Форекс

- IPO.

Сегодня речь пойдет об ИСЖ и НСЖ, крипто инструментах и краудинвестинге, поэтому без дополнительных предисловий перехожу к делу.

4. ИСЖ и НСЖ

Для начала следует расшифровать эти загадочные аббревиатуры. ИСЖ - это Инвестиционное Страхование Жизни, которое иногда еще называют Накопительным Страхованием Жизни.

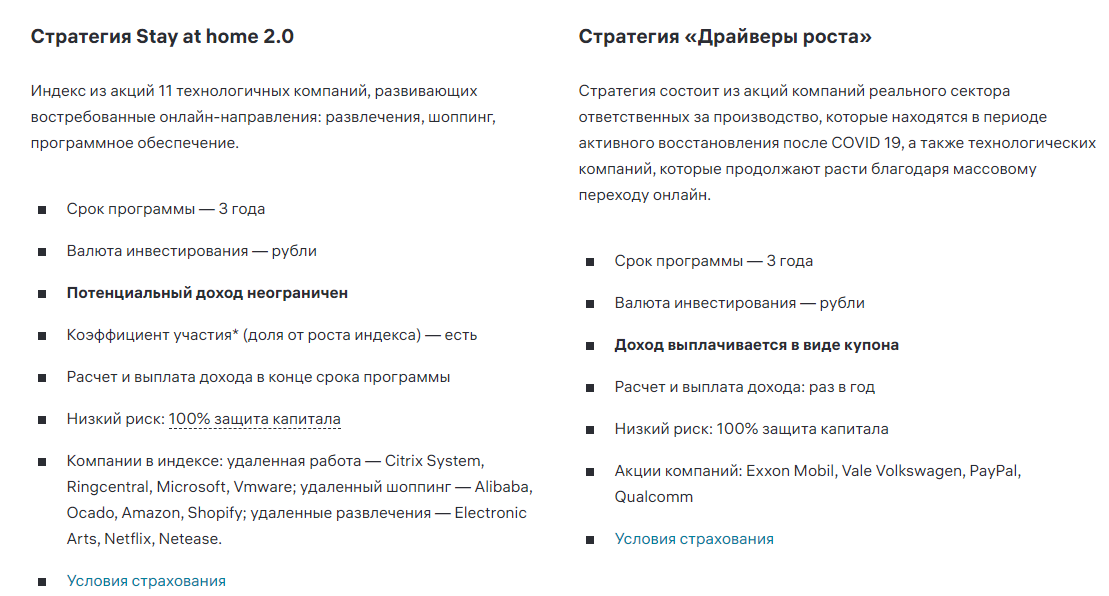

Основная цель данного продукта состоит в совмещении двух компонент - страхования жизни и вложения в инструменты финансового рынка. При этом вам гарантируется возврат всей суммы взноса, которая идет на инвестиционную часть и обещают неограниченный потенциальных доход, как на скрине ниже:

Самое смешное, что такие инвестиционные продукты зачастую показывают отрицательную или не существенную доходность на длительном периоде времени и только для вас (но не для создателя продукта).

Сумму вашего инвестиционного взноса вам действительно вернут при любых обстоятельствах... Попользуются, снимут полученный доход=сливки и вернут обратно. И радуйтесь, если вам компенсируют инфляцию, правда эту компенсацию они назовут вашим доходом и вывернут все так, будто это плюс и вам повезло, так как инструмент консервативный (но вы же понимаете, что это не так, особенно когда видите в активах акции технологических компаний?) =)

И будьте готовы к тому, что вас будут очень навязчиво зазывать стать владельцем такого продукта и при этом будут говорить очень правильные вещи о важности страхования жизни и накопления средств на учебу/квартиру/машину.

Я был свидетелем того, как целая организация работала на то, чтобы привлекать как можно больше клиентов в инструменты ИСЖ. Представители этой организации ходили по офисам различных компаний и бесплатно предлагали работодателям провести обучение финансовой грамотности офисным сотрудникам. Все это было бесплатно или за смешные деньги, лишь бы прорекламировать это непотребство в виде ИСЖ. Не буду рассказывать о том, что все аксиомы финансовой грамотности преподавались с уклоном к покупке ИСЖ...

Интерес распространителей понятен - создатели таких продуктов платят огромные комиссионные или премиальные таким вот агитаторам. И конечно же, все эти премии и комиссии формируются за ваш счет, путем описанным выше.

Вывод: никогда не покупайте страховые продукты совмещенные с накопительством и инвестированием. Ваш инвестируемый таким образом капитал будет работать крайне не эффективно для вас и очень эффективно для тех, кто этот продукт создает.

Если есть необходимость в страховании жизни, здоровья или еще чего-либо, рекомендую покупать такую услугу отдельным полисом в котором нет ни слова об инвестициях и накопительстве - это точно будет лучше.

5. Крипто инструменты

За последнее время этот инструмент не перестает удивлять своей волатильностью. Но видимо именно это его свойство так привлекает искателей легкой добычи в надежде выиграть целое состояние на очередном рекордном росте.

Кстати, несмотря на такое распространенное название как крипта, которое подразумевает под собой технологию блокчейн и криптовалютную инфраструктуру, многие ассоциируют ее в первую очередь с Биткоином. Что ж, раз уж это становится классикой, тогда и я в своем повествовании буду иметь ввиду именно Биткоин =)

В общем, чтобы не заниматься агитацией за советскую власть, лучше просто перечислю основные риски вложений в Биток, после чего здравомыслящий человек не подойдет к нему даже на пушечный выстрел, ну или в крайнем случае выделит не более 0,5% доли своего портфеля.

Итак, риски:

- правительства разных стран могут законодательно запретить Биткоин и как бы вы не относились к этому риску, вы не сможете поспорить с тем, что государство никогда добровольно не откажется от монополии на печатание денег

- криптовалюты не подкреплены ничем законным (изначально Биткоин отлично выполнял роль теневой валюты, чем и снискал себе поддержку, но на текущем этапе развития спецслужбы разных стран делают успешные попытки его отслеживания)

- Экстремальная волатильность

- Взлом системы кодирования как отдельных кошельков, так и целых криптобирж

- Банкротство криптобирж (примеров приводить не буду - все помнят последний случай)

- Страновые риски (некоторые криптобиржи уже ограничили или даже заблокировали счета российских граждан, на основе факта гражданства РФ - это, кстати, говорит о том, что если когда-то и была анонимность в криптовалютах, то теперь ее уж точно нет)

- Блокчейн транзакции можно отследить, а значит выводымые/переводимые деньги (например за границу) могут при необходимости быть обнаружены. А значит легализация денег за границей или оплата незаконных услуг будут преследоваться по закону.

- Возможности манипуляций рыком крупными игроками ("денежные мешки" с удовольствием полакомятся вновь прибывшими на просторы криптобиржи новичков - для криптобирж не существует закона, который мог бы защитить от манипуляций)

- Схлопывание пузыря (в отличие от реальных активов, оценить уровень переоцененности Биткоина не представляется возможным. Даже энергия, потраченная на его добычу (майнинг) не может быть корректно учтена в цене, а значит падение Биткоина может быть даже ниже 1 цента (до его долей) =))

По сути, Биткоин или любая другая криптовалюта построена по принципу финансовой пирамиды. То есть, основной целью держателя этого актива является скорейший поиск следующего дурака, готового заплатить за него больше денег. И так по нарастающей.

Вывод: даже 0,5% доли в портфеле не достойны покупки данного актива. Не давайте жадности возобладать над критическим мышлением.

6. Краудлендинг и краудфандинг

Итак, одно из самых бестолковых явлений в краудинвестинге является краудфандинг или русским языком финансирование стартапов. Зачастую идеи этих стартапов крайне глупые, кроме редкого исключения. Смысл этого дурдома можно описать так: "Так как у вас нет достаточного количества денег, вы все равно не можете поехать на море, поэтому скиньтесь мне (автору идеи краудфандинга) по 1000/2000/10000 рублей и я съезжу туда вместо вас, а самым щедрым моим спонсорам пришлю фото/магнитик/сувенир".

Звучит эта история, как особо извращенная стадия мазохизма. Те, кто привлекают таким образом деньги, умом не блещут, мега идей не придумывают и занимаются обычным попрошайничеством, пусть и продвинутым. Предлагаю удалить слово "краудфандинг" из лексикона нормального инвестора, как матное.

Краудлендинг все же более осмысленный инструмент привлечения народных денежных средств в развитие бизнесов или не бизнесов тех, кто по каким-то причинам не может или не хочет привлекать банковское финансирование.

Занятие это довольно рискованное (не зря же реципиенты готовы привлекать средства под грабительские проценты). Вероятность дефолта финансируемых бизнесов 50 на 50. Проверка, которую якобы проводят платформы ограничивается рассмотрением документов, удостоверяющих личность и документов о постановке на учет в налоговом органе.

Их (не буду рекламировать всем известные платформы) не интересует бухгалтерский баланс за последние годы, их не интересует основной вид деятельности ООО или ИП... Их не интересует финансовое положение заемщика.

А самое смешное, что кандидат в заемщики сам в первую очередь вынужден впаривать разные бумаги, подтверждающие его платежеспособность и финансовую устойчивость бизнеса представителям этих платформ. Потому как платформы заинтересованы в том, чтобы повесить на заемщика максимальную кредитную ставку, а вот заемщик в этом совсем не заинтересован, как вы понимаете и пытается ее всячески снизить...

Не верите? =))) Попробуйте сами обратиться за финансированием. Со мной вообще готовы были подписать договор как с физическим лицом (без ИП) под 85% годовых только по паспорту, для займа 900 тыс. руб. на 1 год (хотя я все же не самый плохой заемщик, имеющий достаточный доход). Поэтому задумайтесь кого вы финансируете =))

Понятно, что по дефолтам осуществляются судебные взыскания, понятно что с меня, как с физика, это взыскание было бы осуществить проще, чем с юридического лица, но даже получать 15-20% годовых от сверх рискованных инвестиций - это тоже в какой-то мере мазохизм, особенно когда понимаешь, что львиную долю доходности забирает себе платформа, которая абсолютно ничем не рискует...

Вывод: конечно, я не могу запретить вам вкладывать ваши деньги в инструменты с повышенным риском и тем более не могу этого делать, когда доходность не соответствует взятому на себя риску, а платформа зарабатывает на вас огромные доходности, но дело ваше.

Продолжение здесь...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает развитию канала =)