В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 скорректирован расчет суммы страховых взносов, уменьшающих налог УСН, в связи с тем, что с 01.01.2023 страховые взносы по единому тарифу с зарплаты сотрудников перечисляются по реквизитам единого налогового платежа (ЕНП) на единый налоговый счет. Теперь страховые взносы признаются уплаченными на дату, когда ЕНП зачитывается в счет их уплаты.

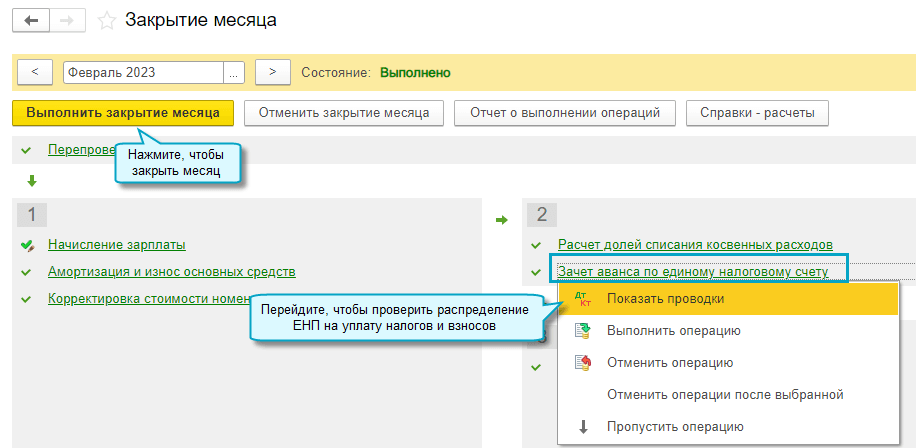

Зачет ЕНП выполняется регламентной операцией при закрытии месяца при условии наличия средств на едином налоговом счете, по сроку уплаты - 28 число месяца, следующего за отчетным.

Только признанные уплаченными взносы уменьшают налог УСН с объектом "доходы", учитываются в расходах при объекте "доходы минус расходы".

По страховым взносам от несчастных случаев на производстве нет изменений. Они признаются уплаченными, если начислены и уплачены в Социальный фонд России.

С 01.01.2023 для расчета налога УСН требуется выполнить следующие шаги:

1. Проверить, что выполнен перенос задолженности по страховым взносам на счет 68.90 "Единый налоговый счет" за все месяцы отчетного периода.

Перенос выполняется по срокам уплаты страховых взносов при проведении:

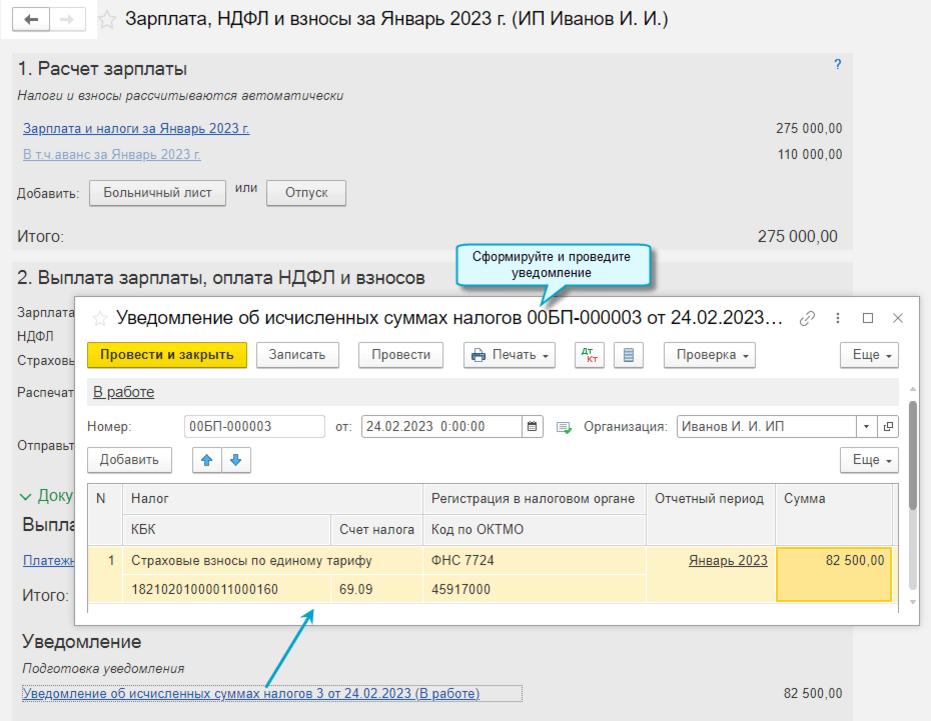

- документа Уведомление об исчисленных суммах налогов, когда Расчет по страховым взносам не сдается, например, по страховым взносам с зарплаты за январь, февраль;

- документа Операция по ЕНС, когда сдается Расчет по страховым взносам, например, по страховым взносам с зарплаты на март.

2. Выполнить закрытие месяца и сверить с ФНС распределение ЕНП на уплату страховых взносов за все месяцы отчетного периода.

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

3. Выполнить расчет налога УСН.

Страховые взносы, уменьшающие налог УСН, выводятся в отдельной строке, если в отчетном периоде излишне уплачены страховые взносы от несчастных случаев на производстве или уплата страховых взносов по единому тарифу ошибочно отражена на счете 69 "Расчеты по социальному страхованию и обеспечению", а не 68.90 "Единый налоговый счет". В таком случае рекомендуется проверить отражение в учете платежей и начислений по страховым взносам.