Зарекался не делать в одном обзоре более одной компании, но в этот раз пришлось. Sinopharm Group вызвала интерес в инвестиционном сообществе, хотя я из предложенных СПБ Биржей 35 новых эмитентов с Гонконга отобрал 2 другие компании в свой портфель.

Так что в этом обзоре будет разбор Agricultural Bank, почему этот эмитент интересен, и Sinopharm Group с точки зрения рисков. Начнем со второго.

Sinopharm Group

Из названия может показаться, что компания занимается разработкой лекарственных препаратов. Но на самом деле Sinopharm Group - это что-то вроде ретейла на рынке здравоохранения.

Вместе со своими дочерними предприятиями Sinopharm Group занимается оптовой и розничной продажей фармацевтических и медицинских изделий, а также товаров медицинского назначения в КНР.

Компания работает в четырех бизнес-сегментах:

1. Фармацевтическая дистрибуция - распределяет фармацевтические продукты по больницам, другим дистрибьюторам, розничным аптекам и клиникам.

Этот сегмент также предлагает дистрибьюторские, логистические и другие услуги для отечественных и международных производителей фармацевтической и медицинской продукции.

2. Медицинские устройства - занимается распространением медицинских устройств.

3. Розничные аптеки - управляет сетью розничных аптек и предоставляет франшизу. По состоянию на 31 декабря 2021 года в этом сегменте насчитывалось 10259 розничных аптек.

4. Другой бизнес - занимается производством и продажей фармацевтической продукции, химических реактивов и лабораторных принадлежностей.

Как и многие китайские холдинги, Sinopharm Group занимается и смежной деятельностью, которая позволяет занимать более прочную позицию на рынке и минимизирует расходы: арендует недвижимость и управляет ею; предлагает консультации по развитию информационных технологий и медицине, инвестиции, импорт и экспорт товаров и технологий, бизнес-консультации, консультации по вопросам здравоохранения, медицинские консультации, консультации и исследования по рыночной информации, а также услуги по проведению конференций и выставок. Кроме того, управляет инвестициями в медицинские проекты, консалтингом и обучением технологиям.

Компания была основана в 2003 году и имеет штаб-квартиру в Шанхае.

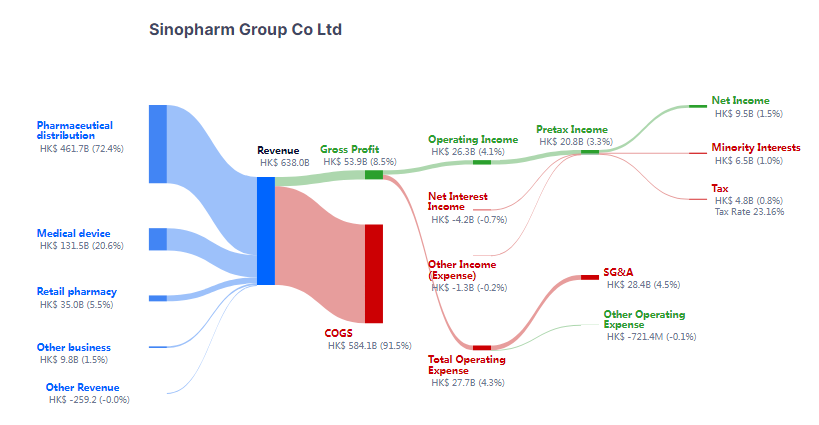

Как видно на этой карте выручки, наибольшую долю в 72,4% приносит дистрибуция фармацевтики (препаратов и лекарств), 20,6% дает дистрибуция медицинских устройств, 5,5% - аптеки и 1,5% прочий бизнес.

Посмотрим на потоки.

Прибыль росла примерно по 10% в год, что в целом неплохо, но все же медленно. Выручка прирастала примерно по 20% в год.

До конца 2024 года ожидается замедление роста прибыли до 4%, выручка будет прирастать примерно на 15%. После ожидается снижение, но прогноз на 2025 - слишком отдаленная перспектива.

Прогноз аналитиков с другого сервиса более-менее сопоставим.

Активы растут быстрее долгов.

При этом компания то увеличивает долги, то сокращает их за счет кэша. Похоже на оборотный капитал, но есть нюанс:

Долг больше кэша почти в 2 раза, при этом коэффициент Interest Coverage (покрытие долгов) составляет 6,2. Прежде писал, что значение меньше 3-ех - уже нехороший сигнал, 1 и меньше - компания не справляется с долговой нагрузкой.

Значение в 6, опять же - некое срединное оптимальное значение. Больших проблем с обслуживанием долгов нет, но если с финансовыми потоками начнутся проблемы, то компании будет нечем это компенсировать. Вернее, вот тут основное, что мне не понравилось:

Красные "свечки" - это дополнительная эмиссия акций. И судя по этой динамике - компания злоупотребляет допками, размывая доли действующих акционеров.

Возвращаясь к динамике кэша и долгов - похоже на то, что компания какую-то часть собранных с продажи акций средств направляет на погашение долгов.

Если исходить из прогноза, то дивиденды в гонконгских долларах составят 5,1% по итогам этого года и 5,5% в 2024, а затем снизятся до 3,9% (в прогнозе выше по прибыли видна просадка):

Впрочем, отмечу, что прогноз на 2025 сейчас, с учетом общей глобальной ситуации и событий в самом Китае - это пальцем в небо. Но хочу обратить внимание вот на это:

Собирать информацию о конкурентах на китайском рынке - долго и сложно. Но как минимум 4 крупных конкурента в секторе у Sinopharm Group имеется.

Я более чем уверен, что данный рынок весьма тесный и на нем происходит ожесточенная конкуренция, то есть это "красный океан", где акулы кусают друг-друга. Условно, это не компьютеры Lenovo, поисковик Baidu, стекла для авто и зданий Xinay Glass и солнечные панели Xinay Solar. Иными словами, главное, что меня смущает - это отсутствие своего личного продукта с высокой добавленной стоимостью в сильно конкурентной среде ретейла. Это риск, который просто нужно держать в уме.

По P/E при нынешней P компания оценивается в 6,9 годовых прибылей. По P/S оценка компании составляет 0,1 годовой выручки, по балансовой оценке - 0,8 P/B. То есть стоит недорого.

С марта 2020-го котировки укатали ниже уровней IPO, которое было в 2010 году. Учитывая рост выручки и прибыли многие годы - такая оценка явно не является справедливой.

На недельках (график выше) компания пробила даун-тренд и перешла к росту.

Но на дневках история еще не закончилась (котировки все еще в даун-тренде).

Подытожим?

На выходе имеем крупного ретейла фармацевтики, медикаментов и медицинского оборудования.

Выручка и прибыль хорошо росли в прошлые годы, но сейчас динамика роста замедляется до среднерыночной, при том, что компания нарастила долговую нагрузку и имеются крупные конкуренты.

Дивиденды, прямо скажем, небольшие. При том, что компания раз в несколько лет проводит дополнительную эмиссию акций.

Технически - момент для покупки пока еще не наступил. Рынок, видимо, ждет финансовой отчетности за 2022 год, чтобы определить новую стоимость компании.

Я не стану отговаривать покупать акции этой компании (бизнес все таки прибыльный и интересный), но рекомендую учитывать вышеописанное.

Учитывать значит: определить размер максимальной доли в портфеле, которая будет отведена этому эмитенту и не спешить с покупкой - лучше купить чуть дороже после фактического слома даунтренда, чем сейчас с вероятностью коррекции минимум на 19%.

Agricultural Bank

Agricultural Bank - один из крупнейших банков Китая и мира по величине активов. Входит в "Большую четверку" китайских госбанков с капитализацией 1,1 триллиона гонконгских долларов.

Как и у любого другого крупного банка, основные сегменты бизнеса Agricultural Bank - корпоративный и частный банкинг, а также казначейские операции.

Основные данные:

- На долю Agricultural Bank приходится около 9% активов банковского сектора Китая.

- Розничная сеть состоит из 22,8 тысяч отделений на территории страны, в которых работают 450 тысяч сотрудников.

- Зарубежная сеть включает 13 отделений и четыре представительства, расположенных в том числе в таких финансовых центрах, как Гонконг, Сингапур, Токио, Нью-Йорк, Лондон, Франкфурт, Дубай.

- Клиентами банка являются 859 миллионов физических лиц (больше половины населения Китая) и 9,1 миллиона юридических лиц.

- Банк уделяет большое внимание цифровизации бизнеса. Число частных пользователей мобильного приложения банка составляет 434 миллиона, или 51% от общей розничной клиентской базы.

Agricultural Bank активно участвует в проектах по развитию цифровой финансовой инфраструктуры в сельскохозяйственных регионах Китая. Так, к примеру, банк является основным оператором проекта "Цифровая деревня", который реализуется при поддержке китайских властей. Помимо этого, банк занимается "зеленым" и социальным финансированием, развивает финтехпроекты.

На сентябрь 2022 (данные по 4 кварталу и всему 2022 пока не опубликованы) банк продолжил увеличивать объем кредитного портфеля, в том числе за счет активного финансирования проектов строительства транспортной и складской инфраструктуры. Кредитный портфель вырос на 12,8%, корпоративные займы выросли на 15,2%.

Качество кредитного портфеля Agricultural Bank остается стабильным. Доля просроченных кредитов (NPLs) уменьшилась на 3 базисных пункта, до 1,4%, а коэффициент их покрытия резервами вырос на 2,92% и составил 302,7%.

Коэффициент достаточности капитала первого уровня уменьшился за 9 месяцев 2022 на 32 базисных пункта, до 11,1%, но находится на вполне комфортном уровне.

Заглянем в финансы:

Провалы по выручке были в 2016 и 2020, прибыль проседала в 2020 - начало пандемии, сопровождавшееся жестким локдауном и крайней неопределенностью в деловой среде (а банк, все таки, "заточен" под агросектор).

Средний ежегодный рост прибыли составлял около 4,4%.

Согласно прогнозу, ожидается скачок выручки в последнем квартале 2022 года. Далее рост прибыли должен ускориться до 5,3% в год до конца 2025 года.

На всякий случай "пробил" прогноз аналитиков через другой сервис:

В целом, ожидания вполне оправданы, учитывая открытие экономики Китая. Но есть один фактор, который аналитики скорее всего не заложили.

Дело в том, что международные агентства ожидают серьезного снижения урожая в Украине в 2023, которая является крупным экспортером, так что другим странам придется компенсировать выпадающие объемы на глобальном рынке. В связи с чем в Китае также можно ожидать роста с/х-сектора, о чем скорее всего будет объявлено ближе к весне.

У банка отличный баланс и финансовое здоровье.

Вот, как в ретроспективе выглядят выручка/прибыль и баланс в другом визуальном отображении (более наглядно):

Наконец, дивиденды.

За 2023 ожидается дивидендная доходность в 9,3% к текущей цене, далее 9,9% в 2024 и 10,8% в 2025 за счет роста прибыли.

Тут важно отметить, что банк выплачивает на дивиденды лишь 30% от чистой прибыли, так что: дивиденды не оказывают существенного влияния на бизнес - во-первых, банк спокойно может поддерживать размер выплат - во-вторых, и, дивиденды могут быть увеличены без фактического роста финансовых потоков, а в случае роста прибыли нет оснований не увеличивать дивиденды - в-третьих.

Остается добавить, что контролирующим акционером является Министерство финансов КНР и ряд госструктур - им принадлежит суммарно 85,2% обыкновенных акций банка, в том числе 93,4% обыкновенных акций класса А. Основными держателями торгующихся в Гонконге акций класса H являются международные фонды - Qatar Investment Authority (7,97%), Qatar Holding (7,84%), BlackRock (6,09%), страховые компании и т.д.

Подытоживая, имеем один из крупнейших банков в Китае и в мире, с хорошим балансом и медленным (с поправкой на размер) ростом выручки и прибыли. Но банк является стабильно прибыльным (предыдущие кризисы это продемонстрировали) и ежегодно выплачивает дивиденды, что в целом и нужно для дивидендной истории.

Что касается рыночной оценки, то по P/E банк стоит 3,5, по P/S 1,5 и, что более репрезентативно для банковской отрасли - по P/B оценка составляет 0,3 (дешевле Сбера на минимуме).

Технически даун-тренд пока еще не сломлен. На дневках, если правильно разложил волны, прошел 5-волновой импульс. Сейчас цене было бы неплохо остыть до 2,7-2,6 HKD (район 4-ой волны), откуда уже предпринимать попытку пробоя даун-тренда.

Кстати, история та же - акции стоят дешевле уровня IPO в 2010 году, при том что бизнес за эти годы существенно укрупнился.

Долгосрочно - сами видите, широкий боковик. Сейчас, соответственно, у нижней границы этого боковика несмотря на рост от локального дна на 22%. Так что потенциал для роста по-крайней мере до справедливой балансовой оценки в 1-цу остается (что означает минимум X1 к текущей).

Лично я начал потихоньку набирать долю в дивидендную часть портфеля, о чем писал в Telegram-канале. Скучная, но надежная инвестиция с понятной отдачей в гонконгских долларах.

Благодарю за поддержку блога лайками, комментариями и подписками.

По традиции - будьте богаты, здоровы и любимы.