Еще до того, как завести финансовый блог, я придумал способ, как визуализировать пользу от экономии. Завел отдельный счет, на который перекидывал суммы скидок и кэшбэков. Тогда ещё думал: когда-нибудь этот счет будет приносить дополнительный доход, сложный процент сделает свое.

Прошло несколько лет. Счет вырос до 100 тысяч рублей. И не только за счет сэкономленных когда-то средств, но солидной частью за счет процентов.

Впервые написал об этом счете в сентябре 2020 года, тогда на нем скопилось около 40 тысяч рублей. За последующие два года прибавилось в полтора раза больше.

Как я с ним работаю?

Счет заведен в банке. На нем действует стандартная процентная ставка. Она постоянно меняется: сейчас 7%.

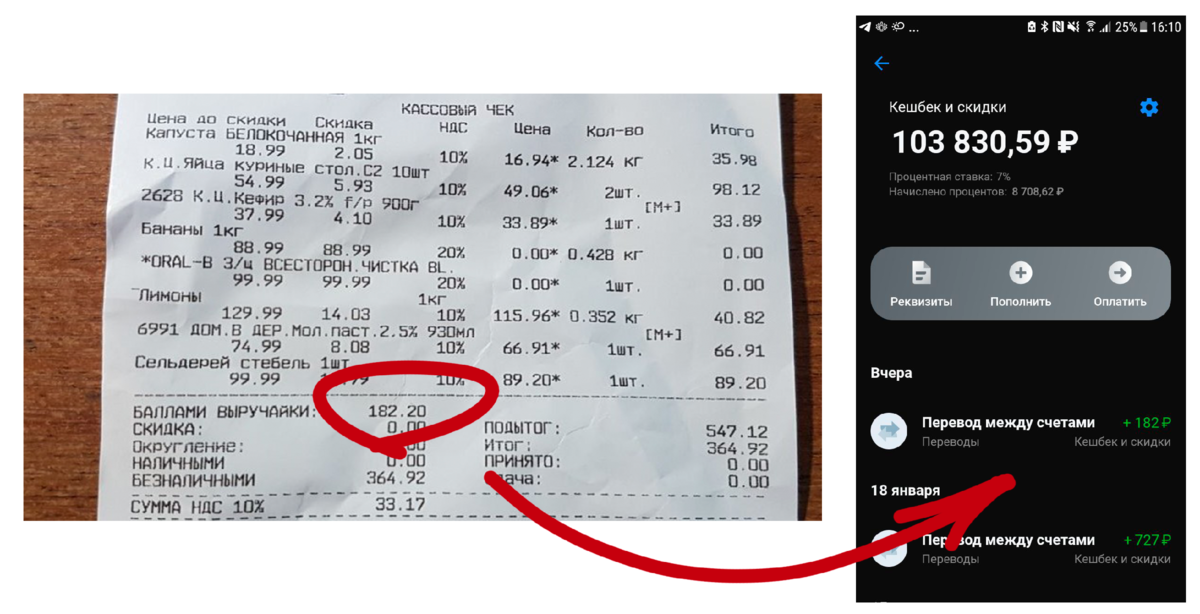

На этот счет перекидываю все, что удалось сэкономить: кэшбэки по картам, скидки по акциям, вознаграждения по программам лояльности… В целом, это небольшие суммы. Но, как говорится, копейка рубль бережет. Вот и результат.

Например, в прошлом месяце счет пополнился на сумму около 4 000 рублей. Плюс около 600 рублей капнули процентами. И каждый месяц эта сумма становится все больше.

Всего процентами счет пополнился на сумму в 9 320 руб: в 2020 году это было всего-то около 1 000 руб., в 2021 — 2 000 руб., а в 2022 — уже более 5 400 руб.

Представляете, скидоны когда-то не только сэкономили содержимое кошелька, но и теперь приносят дополнительный доход. Не знаю, что может быть лучшей иллюстрацией для пользы разумной экономии.

Что делать дальше?

Затею буду продолжать. С годами это будет все более наглядный пример, как малыми шажками создается капитал.

100 тыщ — порядочная сумма, чтобы начать по-серьезному инвестировать. Долго чесал затылок, как поступить. Думаю, что счет должен работать по тому же принципу, но уже с другими финансовыми инструментами. Но об этом напишу позже.

❓ Как вам удается экономить?

---

Поставьте лайк, если полезно!

Подписывайтесь на мой Дзен-канал: я более 10 лет инвестирую, поэтому даю только проверенные советы по финансам и инвестициям. Делюсь реальными отчетами и веду публичный портфель акций.