Последнее десятилетие рынки акций развитых стран (Developed Markets, DM), и главным образом, рынок США, показывали опережающий рост относительно рынков развивающихся стран (Emerging Markets, EM), а также индексов сырьевых товаров. Кроме того, стоимостные инвесторы по всему миру терпели поражение перед инвесторами в «компании роста».

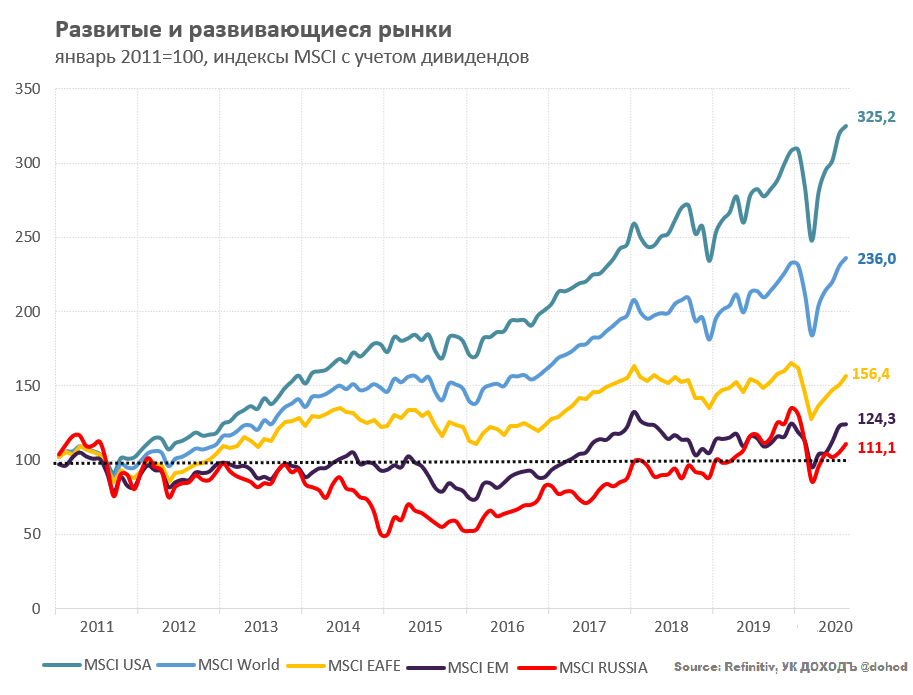

С 2011 года по сей день мы наблюдаем расхождение между рынками Emerging Markets и Developed Markets. Индекс развитого рынка MSCI World принес инвесторам +136% (индексы учитывают дивиденды) против MSCI EM с результатом +24,3% и MSCI Russia лишь +11,1%.

Отметим, что существенный вклад в результат индекса развитых стран внесли акции США: MSCI USA с феноменальным результатом +225,2% относительно индекса MSCI EAFE +56% (охватывает весь развитый рынок, но исключает акции США и Канады) выглядит более, чем захватывающим.

В свою очередь, главным локомотивом уже роста американского рынка стали технологические компании, такие как Facebook, Amazon, Apple, Netflix и Google (FAANG). Сейчас группа FAANG занимает рекордную долю в основном американском индексе. Акции данных компаний торгуются по очень высоким мультипликаторам (P/E, P/S и пр.), что соответственно ведет к завышению оценки в целом всего индекса за счет них.

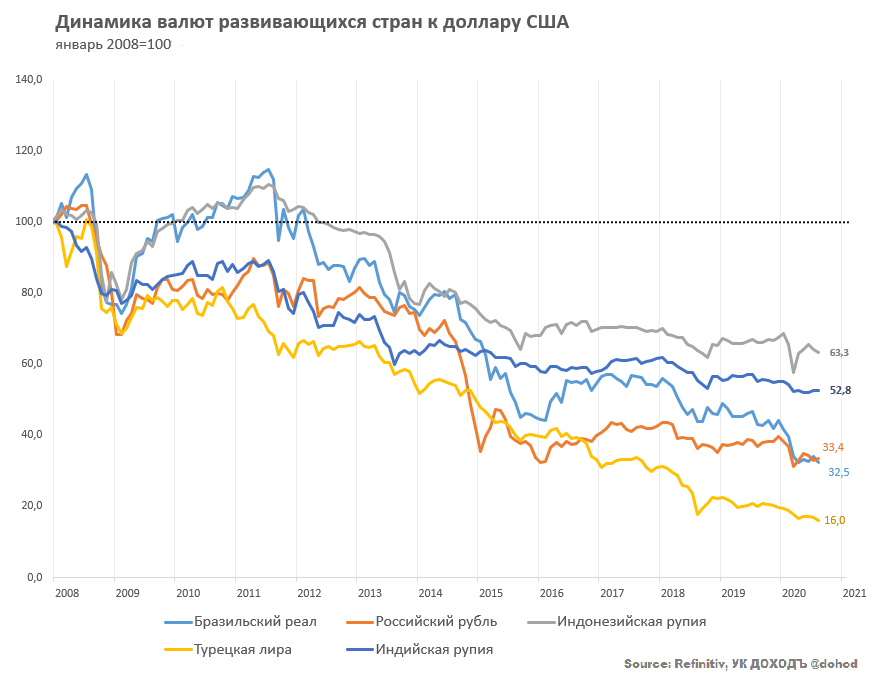

Вместе с этим с 2011 года под давлением находятся валюты развивающихся стран. Валютный курс является одним из важнейших механизмов регулировки экономики. Удешевление валюты помогает в выправлении накопившихся дисбалансов.

Но всё в нашем мире циклично. Возможно, совсем скоро «музыка перестанет играть» в одном месте, и зазвучит в другом. Если обратиться к истории, можно обнаружить, что существовала определенная цикличность между развитым (в первую очередь американским) и развивающимся рынками.

Посмотрим на отношение индекса MSCI Emerging Markets к S&P 500 c 1988 по 2020 годы

Понятие «развивающихся стран» и интерес к инвестициям в «развивающиеся рынки», по историческим меркам, появились относительно недавно, в 1970-80-х гг., то есть всего лишь 40-50 лет назад. Общий индекс развивающихся рынков MSCI Emerging Markets Index был запущен 30 июня 1988 года.

На данный момент индекс MSCI Emerging Markets включает в себя 1385 компаний большой и средней капитализацией в 26 странах с развивающейся экономикой (Аргентина, Бразилия, Чили, Китай, Колумбия, Чехия, Египет, Греция, Венгрия, Индия, Индонезия, Корея, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Катар, Россия, Саудовская Аравия, Южно-Африканская Республика, Тайвань, Таиланд, Турция и Объединенные Арабские Эмираты), и покрывает в каждой стране примерно 85% рыночной капитализации в свободном обращении.

Индекс MSCI World включает в себя 1601 компанию большой и средней капитализацией в 23 странах развитых рынков (Австралия, Австрия, Бельгия, Канада, Дания, Финляндия, Франция, Германия, Гонконг, Ирландия, Израиль, Италия, Япония, Нидерланды, Новая Зеландия, Норвегия, Португалия, Сингапур, Испания, Швеция, Швейцария, Великобритания и США), которые также покрывает в каждой стране примерно 85% рыночной капитализации в свободном обращении.

Интересный момент состоит в том, что доля высокотехнологичного сектора Information Technology в обоих индексах почти одинаковая – 21,5% и 18,35%, а совокупная доля сырьевых секторов Materials (металлы, уголь, удобрения) и Energy (нефть, газ) – в индексе развитых стран равна 7,4% против 12,7% в развивающихся странах, что может говорить об определенном сближении составов индексов. Это достаточно объяснимо ввиду большой доли в индексе MSCI EM - Китая, Тайваня и Южной Корее.

Если посмотреть уже на структуру индекса MSCI USA, то здесь как раз гораздо большую долю занимают такие сектора как Information Technology (27,94%) и Health Care (14,5%).

Циклы

Вернемся к циклам, длина каждого из них равна примерно 10 годам. Причем последний (рост американского рынка относительно EM) начался как раз в 2011 году. Сегодня мы, возможно, находимся в конце данного цикла, и следующее десятилетие будет за EM.

Первый цикл начался с середины 1980-х, тогда развивающиеся рынки показывали более лучшую динамику (>500%) относительно S&P 500 (+200%). Отдельные фондовые индексы, в первую очередь, «азиатских тигров» – Тайваня и Южной Кореи, показали просто феноменальный рост.

Отметим, что в данный период цены на сырье находились на низком уровне. Это являлось благоприятным фактором для развивающихся стран, которые были нетто-потребителями сырьевых ресурсов и производителями готовых изделий современной промышленности (те самые «азиатские тигры»).

Второй цикл: с 1992 по 2001 гг. оказался за рынками развитых стран, и прежде всего США (MSCI USA +180%) против разбитого развивающего рынка (MSCI EM -31%). Такие результаты были получены на фоне сильного доллара и низких цен на сырье, что напоминает текущее положение дел.

Кроме того, США пожинал плоды победителя в «холодной войне» через процессы взрывной глобализации. Развивающиеся страны пережили жестокий кризис, начавшийся в Азии в 1997 году.

Третий цикл, который охватывает период с 2002 по 2010 гг. включительно, был уже за Emerging Markets, они показали значительный рост (350%+), а MSCI USA лишь +37%.

Это было время стремительного роста сырья и «дешевого» доллара.

Четвертый и последний цикл начался в 2011 году, на текущий момент MSCI USA вырос на +230%, а MSCI EM лишь на +25%. Всё десятилетие сырьевой индекс Bloomberg Commodity Index только снижался, курс доллара был достаточно «дорогим».

Теперь сведем все данные по циклам в одну таблицу и сравним накопленные доходности, а также среднегодовые доходности (CAGR) рынков развивающихся стран и США.

Здесь можно вспомнить гипотезу о возвращении к средней доходности. Чередование опережающего роста доходности между EM и USA может являться ее косвенной иллюстрацией. Добавим, что за прошедшие 36 лет инвесторы в Emerging Markets были вознаграждены дополнительной доходностью, что оправдано наличием премии за риск в данные рынки.

Ключевой вопрос данной статьи – будет ли новый цикл (2021-2030 гг.), когда рынки EM будут обгонять DM?

Для этого необходимо вспомнить еще два показателя – это цены на сырье и курс доллара, и посмотреть на корреляцию с цикличностью рынков EM/USA.

Сырье

Наложим на график отношения индекса развивающихся стран к индексу S&P 500 график индекса Bloomberg Commodity Index.

Индекс цен на сырьевые товары Bloomberg Commodity Index отслеживает 23 товарных фьючерса в 7 секторах от нефти и газа до сахара и меди.

Хотя в структуре индекса MSCI EM доля сырьевых компаний занимает не столь крупную долю, как многие представляют, но определенную корреляцию между «дорогим» сырьем и опережающим ростом развивающихся рынков легко заметить. Исключением может считаться лишь время роста «азиатских тигров» в 80-е годы, когда сырье находилось на низком уровне.

Если исходить из предпосылок, что агрессивные денежно-кредитные вливания со стороны центральных банков развитых стран, и в первую очередь, США смогут в итоге запустить маховик мировой инфляции, что выльется в рост цен на сырьевые товары и акции развивающихся стран, включая и российские акции, тогда мы находимся в самом начале нового цикла.

Доллар

После краха Бреттон-Вудской системы и перехода к плавающим валютным курсам – доллар США, как мировая валюта больше не привязан к золотому стандарту, а может меняться в зависимости от ситуации в мировой экономике.

Сопоставим график отношения индекса развивающихся стран к индексу S&P 500 и график индекса доллара США.

Индекс доллара США (DXY) показывает его отношение к корзине из основных валют. DXY был разработан Федеральным резервом США в 1973 году, чтобы предоставить внешнее двустороннее торгово-взвешенное среднее значение доллара США по отношению к мировым валютам. Индекс доллара США растёт, когда доллар США укрепляется, по отношению к другим валютам. Для расчёта индекса используются следующие шесть валют: евро (вес 57,6%), японская иена (13,6%), фунт стерлингов (11,9%), канадский доллар (9,1%), шведская крона (4,2%), швейцарский франк (3,6%).

И здесь обнаруживается четкая взаимосвязь – при «дешевом» долларе происходил опережающий рост развивающихся стран, при «дорогом» - развитых. Что достаточно логично, так как капитал перетекает из одного рынка в другой.

Мировая инфляция и будущая борьба с ней уничтожит «тепличные» условия для роста DM, тем самым подстегнет интерес к EM, в том числе и к России.

Выводы

1. «Дешевый» доллар и рост цен на сырье могут обеспечить значительный рост спроса на акции развивающихся стран. Большие деньги, заработанные в одном месте обычно ищут более интересные варианты вложений в другом.

2. Россия как представитель развивающихся рынков, а также имеющая бОльшую долю акций сырьевых компаний в своем фондовом индексе, может оказаться одним из бенефициаров данного роста.

3. Мы явно находимся на дне цикла, либо приближаемся к нему, однако, точно предсказать смену направления тренда никто не может. Нужно признать, что число предыдущих циклов в истории было небольшим и на этой основе сложно делать однозначные выводы.

4. В следующей статье мы используем абсолютные и относительные оценки компаний разных рынков, учтем дивиденды и риски в попытке обосновать или опровергнуть возможное приближение к изменению цикла.

В любом случае, при разумном подходе к отбору акций в свой портфель потенциальный «попутный» ветер активам развивающихся стран в следующем десятилетии будет совсем не лишним.

Главный вывод, как обычно, заключается в необходимости диверсфикации. Рынок акций США привлекателен, потому что быстро растет, однако так будет не всегда и ваш портфель должен быть готов к любым изменениям циклов на мировых фондовых рынках. Для этого мы создали наш фонд ОПИФ "ДОХОДЪ Акции. Мировой рынок" - сбалансированный портфель акций развитых и развивающихся рынков с небольших вкладом наших мнений относительно их долгосрочной динамики.

========

Читайте также:

- Покупать ли сейчас акции

Еще больше статей - в нашем канале в Telegram.

==============================================================

Обязательная информация

Информация, представленная в данном документе (далее также - Информация) подготовлена специалистами компании ООО "УК "ДОХОДЪ" (далее также – Компания), является интеллектуальной собственностью Компании и предназначена для использования на территории России в соответствии с российским законодательством. При подготовке этой Информации были использованы материалы из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом такая Информация предназначена исключительно для информационных целей, не содержит рекомендаций и, там, где это применимо, является выражением частного мнения специалистов Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к сбору и составлению Информации, Компания не дает никаких гарантий в отношении ее достоверности и полноты.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации. Информация, содержащаяся в на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.