Приветствую своих любимых читателей на канале Пенсия 65 ! 🐷

2020 год был тяжелым годом для инвесторов, поскольку кризис COVID-19 вынудил многие компании сократить или приостановить выплаты дивидендов. Однако компании с более устойчивым бизнесом и более сильными денежными потоками продолжают увеличивать свои дивиденды во время кризиса, чтобы вознаградить терпеливых инвесторов.

Давайте подробнее рассмотрим три акции, которые подходят под это описание: Cisco ($CSCO), AT&T ($T) и Kimberly Clark ($KMB).

Cisco Systems

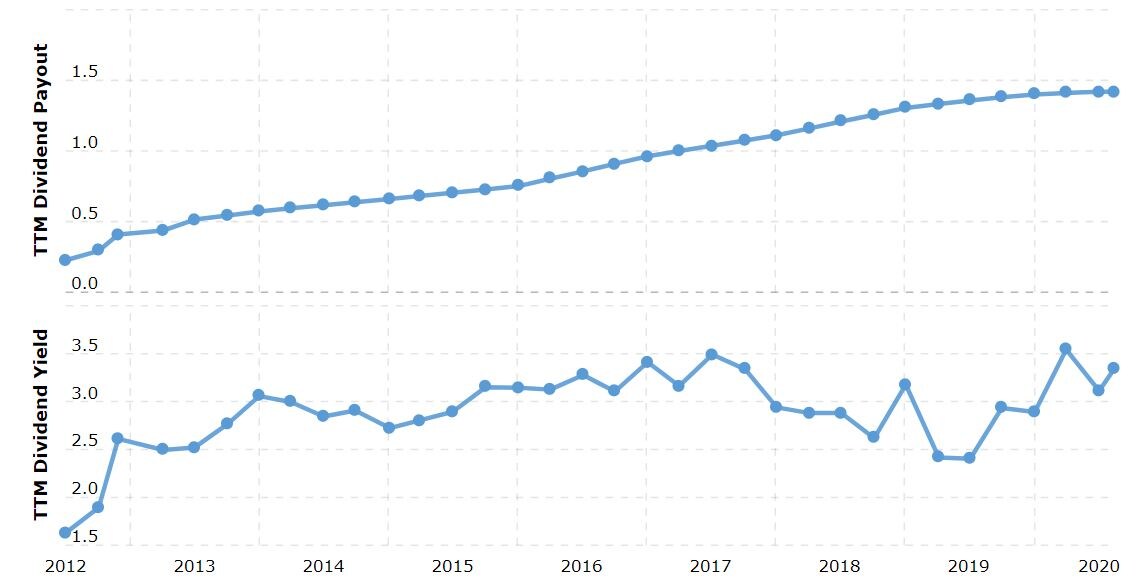

Cisco - ведущий производитель сетевых коммутаторов и маршрутизаторов в мире. По данным аналитика данных IDC, на конец 2019 года он контролировал 50,9% рынка коммутаторов Ethernet и 37,2% рынка услуг и корпоративных маршрутизаторов. Это медленнорастущий бизнес, но он генерирует стабильный свободный денежный поток (FCF) которого хватает для обратного выкупа (buyback) и дивидендов.

В 2020 финансовом году, который закончился 25 июля, Cisco потратила всего 59% свободного денежного потока на выплату дивидендов ($6 млдр) и на обратный выкуп ( $2,6 млрд). Она имеет дивидендную доходность в размере 3,4% и увеличивает дивиденды ежегодно в течение последних восьми лет подряд.

Выручка Cisco снижалась в течение последних трех кварталов, поскольку все меньше корпоративных клиентов и центров обработки данных модернизировали свои сети. Потеря заказов из Китая на фоне торговой войны и срывов из-за COVID-19 усугубила это снижение.

Тем не менее меры по сокращению затрат и крупный buyback поддержали скорректированный EPS Cisco на протяжении всего периода спада. Компания также продолжала скупать небольшие компании (Sourcefire, AppDynamics и Duo Security), чтобы укрепить свой быстрорастущий бизнес в области безопасности.

Действия Cisco не привлекли много быков в эти акции, и в течение года акции компании остаются немного ниже чем следовало бы. Тем не менее, низкий форвардный P/E, равный 16, высокая доходность и постоянный обратный выкуп акций должны ограничить потенциал снижения котировок до тех пор, пока цикл обновлений сети снова не ускорится.

AT&T

AT&T - одна из крупнейших телекоммуникационных и медиа-компаний в Америке. Её растущий бизнес включает в себя беспроводной и проводной бизнес, услуги платного телевидения и медиа-активы Time Warner.

AT&T увеличивала дивиденды в течение 36 лет подряд, что сделало ее дивидендным аристократом. Шикарная дивидендная доходность в размере 6,9% и pay out на уровне 60% говорят нам о том что к этой компании стоит присмотреться. Ранее в этом году компания приостановила обратный выкуп, чтобы защитить свои дивиденды и сократить свой долг.

Когда началась пандемия, AT&T уже боролась со спадом в своем бизнесе беспроводной связи и продолжающейся потерей подписчиков платного телевидения. Кризис усугубил эти проблемы, закрывались магазины розничной торговли и прервалось производство новых шоу и фильмов WarnerMedia. Эти препятствия привели к падению акций AT&T более чем на 20% в этом году.

Однако новые телефоны 5G, консолидация потоковых сервисов и возобновление медиа-проектов WarnerMedia могут в конечном итоге возобновить рост AT&T.

Кимберли Кларк

Kimberly Clark, производитель салфеток Kleenex, туалетной бумаги Cottonelle, подгузников Huggies и других продуктов на бумажной основе, ежегодно увеличивает дивиденды в течение 47 лет подряд. В настоящее время компания имеет дивидендную доходность в размере 2,7% и потратила на эту выплату всего 51% свободного денежного потока за последние 12 месяцев.

В отличие от Cisco и AT&T, Кимберли Кларк не пострадал от пандемии. Вместо этого кризис COVID-19 подтолкнул покупателей к тому, чтобы покупать продукцию Kimberly Clark, и компания ожидает, что ее продажи вырастут на 4-5% в этом году, а скорректированная прибыль вырастет на 7-10%. Высокий спрос на продукцию, ориентированную на потребителя, в обозримом будущем должен компенсировать снижение продаж бизнеса "KC Professional" который может быть закрыт.

Стабильный рост котировок Kimberly Clark на протяжении всего кризиса способствовал росту акций компании на 15% с начала года. Акции недешевы и составляют P/E 21, но их защита от кризиса COVID-19, возможно, оправдывает эту цену.

Тем не менее, пандемия несколько продлит план реструктуризации компании запущенный в 2018 году. Первоначально он предполагал реализовать все инициативы по сокращению затрат, продаже активов и росту к концу 2020 года, но кризис продлит план до 2021 года.

Спасибо, что дочитали! 😊

Буду рад конструктивной критике в комментариях!

И помните, все написанное выше, не является рекомендацией! 😉

__________________________________________________

Если было интересно, поставьте «палец вверх» 👍 мне будет приятно