Подавляющее большинство бухгалтеров в России давно и успешно ведёт бухгалтерский и налоговый учёт в одной из версий программы «1С:Бухгалтерия предприятия» (далее – БП) или в одном из комплексных решений фирмы 1С предыдущих поколений – «1С:Комплексная автоматизация», редакция 1.1, «1С:Управление производственным предприятием» или в различных 1С-совместимых отраслевых решениях, основанных на этих конфигурациях.

В новом флагманском продукте фирмы «1С:ERP Управление предприятием 2» (далее – ERP) на первый план вышел оперативный контур управления ресурсами предприятия. Это привело к тому, что ведение регламентированного учёта в ERP стало довольно заметно отличаться от ведения БУ и НУ в БП.

В данной статье приведено сравнение функциональности систем регламентированного учёта на примере конфигураций «1С:ERP Управление предприятием 2» версии 2.4.11.91 и «Бухгалтерия предприятия, редакция 3.0» версии 3.0.76.77.

ERP — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в ERP является лишь одним из блоков в системе управления предприятием, поэтому нецелесообразно рассматривать ERP только как систему ведения регламентированного учета.

Если поначалу многие бухгалтеры (особенно – главные бухгалтеры, большинство из которых по праву можно считать гуру, знающими БП как свои пять пальцев) считали, что переход на ERP (по крайней мере, в части регламентированного учёта) будет не сложнее, чем переход, например, с 1С:БП 2.0 на 1С:БП 3.0, то после знакомства с ERP на практике иногда становились противниками переноса бухгалтерского и налогового учёта в ERP. И тому есть причины.

Бухгалтерские проводки в ERP не формируются при проведении документа

Первое, с чем сталкиваются бухгалтеры при ведении регламентированного учёта в ERP, это то, что проводки в документах формируются не в момент проведения документа, как в БП, а только в момент запуска регламентного задания «Отражение документов в регламентированном учёте», которое находится в рабочем месте «Закрытие месяца».

Есть возможность настройки регламентного задания в ERP на отражение документов в бухгалтерском учёте с определенной периодичностью. Например, можно сделать настройку, чтобы документы отражались 1 раз в минуту или с иной периодичностью, но это будет сильно тормозить систему при большом документообороте. Обычно настраивают регламентное задание для проведения документов в ночное время.

Если нужно оперативно посмотреть проводки в документе, то возможно в ручном режиме сформировать отражение документов в регламентированном учёте. Для этого в форме документа нужно нажать на кнопку ДтКт.

И потом документ отразить в учёте по выбору соответствующей команды формы.

Понятно, что для бухгалтера, привыкшего сразу видеть проводки документа в любых стандартных бухгалтерских отчётах, необходимость выполнения дополнительных действий для получения того же результата в ERP является не очевидным моментом.

В ERP бухгалтерские проводки по списанию материалов, бухгалтерские проводки по реализации материалов отражаются только после расчета себестоимости

Второе, с чем сталкиваются бухгалтеры в ERP, это то, что проводки по списанию и реализации материалов, товаров отражаются только после расчета себестоимости. Расчет себестоимости в ERP входит в операции закрытия месяца.

В конфигурациях БП при проведении документа «Требование-накладная» сразу видно количество и сумму списанного материала. Конечно, после выполнения регламентной операции закрытия месяца стоимость списанного материала может быть скорректирована, но в целом – бухгалтер сразу видит стоимость (пусть и предварительную) списанного материала.

В ERP при проведении документа «Внутреннее потребление товаров» с видом операции «Списание на расходы», который аналогичен требованию-накладной в БП, мы увидим движение по количеству, а сумма появится только после расчета себестоимости. Т. е. в оборотно-сальдовой ведомости (ОСВ) по счету 10 в течение месяца видно только списанное количество материалов, а сумма в ОСВ отразится лишь после закрытия месяца.

Такой подход вызывает у бухгалтеров вопросы, т. к. многие бухгалтеры хотят видеть всю информацию в ОСВ сразу. К сожалению, в ERP это невозможно, поскольку расчет сумм списания материалов производится только при выполнении регламентной операции расчёта себестоимости.

Счета взаиморасчётов с контрагентами

В БП при формировании ОСВ по счету 60 или 62 можно увидеть платёжно-расчётный документ. Это третье субконто на 60 и 62 счетах в плане счетов.

В плане счетов ERP на счетах взаиморасчётов (за исключением счёта 63) платёжно-расчётного документа нет. При сверке взаиморасчётов бухгалтеры часто не могут свернуть между собой счета авансов и расчётов. В ERP взаиморасчёты связаны с оперативным контуром. Настройка детализации расчётов находится на уровне договора. И сперва потребуется выровнять взаиморасчёты в оперативном блоке, а лишь потом всё автоматически свернётся и в регламентированном учёте.

То же самое происходит и в документе «Взаимозачёт задолженности» в ERP, где данные также подбираются из блока оперативного учёта, т. е. при формировании этого документа лучше всего пользоваться кнопкой «Подобрать» или «Заполнить» в командной панели формы документа.

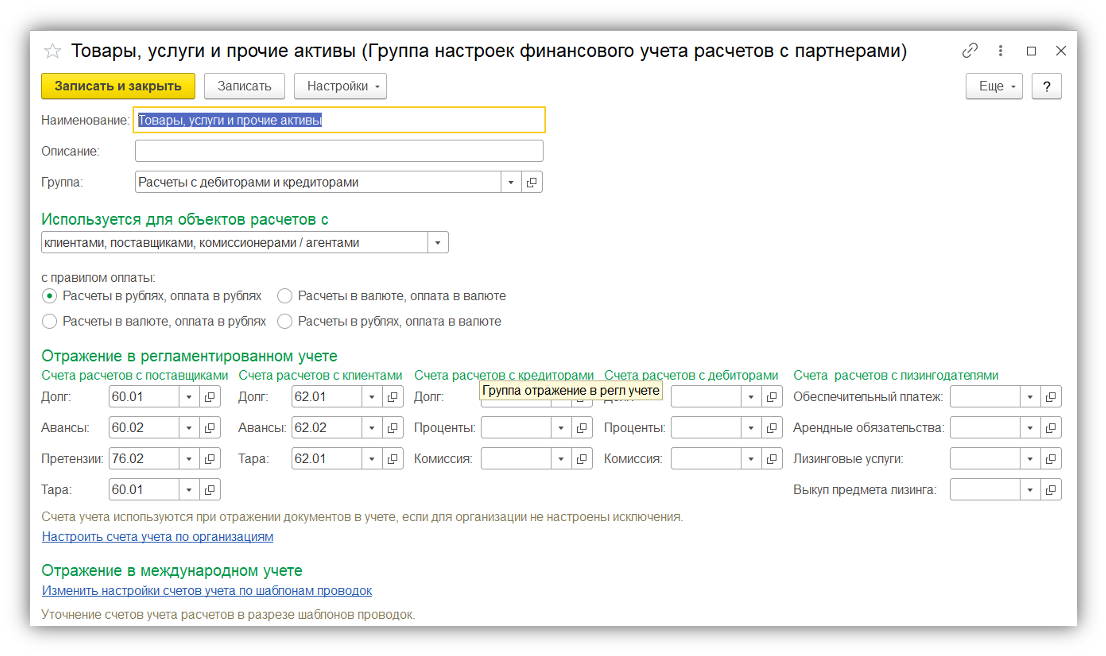

Настройка счетов взаиморасчётов с контрагентами в ERP

Ещё одна отличительная черта ERP от БП состоит в том, что в ERP есть настройка счетов взаиморасчётов, которая называется «Группы настроек финансового учёта расчётов с партнерами». Группа финансового учёта расчётов с партнёрами представляет собой справочник, где для каждого счёта взаиморасчётов должна быть выполнена настройка, и эта настройка должна быть привязана к договору, т. е. в каждом договоре необходимо выбрать соответствующую настройку для того, чтобы сформировались корректные проводки в регламентированном учёте.

Если на уровне договора не будет такой настройки, то система будет выдавать сообщение, что не настроена группа финансового учёта расчётов с партнёрами.

В БП такой детальной настройки в разрезе договоров не требуется. Там всё гораздо проще. Достаточно сделать общую настройку для всех организаций.

Настройка счетов учёта номенклатуры в ERP

Следующая отличительная черта ERP от БП – это настройка счетов учёта номенклатуры.

В ERP для настройки счетов учёта номенклатуры служит справочник «Группы настроек финансового учёта номенклатуры».

Для каждого элемента которого (для каждой «Группы финансового учёта» номенклатуры) задаются счета учёта с возможной детализацией до организации и склада.

К каждой номенклатуре должна быть привязана «Группа финансового учёта».

На рисунке показан пример карточки номенклатуры с соответствующей настройкой группы финансового учёта номенклатуры.

В БП настройка делается в регистре сведений «Счета учёта номенклатуры» в разрезе организаций, номенклатуры, видов номенклатуры, склада или типа склада.

В ERP существует отдельное рабочее место «Настройка отражения документов в регламентированном учёте», в котором указываются счета для отражения хозяйственных операций в регламентированном учёте.

Различия в основных справочниках БП и ERP

Основные справочники, с которыми сталкиваются бухгалтеры, которые различаются в БП и ERP:

- статьи затрат;

- прочие доходы и расходы;

- номенклатура;

- основные средства.

Статьи затрат. В ERP и БП эти справочники имеют существенные различия. Видим, что названия разные: «Статьи затрат» в БП и «Статьи расходов» в ERP.

В БП справочник выглядит следующим образом.

Справочник «Статьи расходов» в ERP

В справочнике «Статьи расходов» в ERP есть возможность настроить вариант распределения и указать его способ.

Способ распределения указывается, если требуется распределить расходы по направлениям деятельности.

Если указать вариант распределения на производственные затраты, то нужно будет настроить и указать правило распределения.

На закладке «Регламентированный учёт» указывается вид расхода в налоговом учёте, счёт учёта и счёт списания.

По сути, в карточке статьи расходов в ERP настраивается способ списания и распределения расходов, т. е. справочник предназначен не только для учёта затрат, но и для управления всеми расходами предприятия. При неверной настройке затратные счета закроются некорректно, и полученный финансовый результат будет неверный.

Настройка данного справочника в ERP сложная и занимает больше времени, чем в БП, и, как видно из рисунков, эти справочники сильно отличаются между собой.

Прочие доходы и расходы. Справочник «Прочие доходы и расходы» в БП предназначен для настройки отражения операций по неосновной деятельности предприятия, то есть это, по сути, внереализационные доходы и расходы. Настройка доходов и расходов регулируется видом расхода налогового учёта. Выглядит справочник следующим образом.

В ERP данный справочник имеет более сложную настройку и разделен на два справочника: на доходную часть и расходную. В доходной части возможно выбрать счет учёта только 91.01. Для каждого вида дохода настраивается своя статья.

Также возможно настроить способ распределения по неосновной деятельности.

Прочие расходы в ERP настраиваются так же, как и статьи доходов. Выбрать возможно только счёт учёта 91.02 «Прочие расходы».

Номенклатура. В БП справочник имеет узкую настройку для ведения учёта материалов, товаров, производственных материалов, услуг.

В ERP данный справочник представлен более широко. Есть типы номенклатуры:

- Товар;

- Тара;

- Работа;

- Услуга;

- Набор.

Видно, что в ERP есть типы номенклатуры, которых нет в БП. Это работа, тара и набор.

Есть в ERP и другие классификаторы номенклатуры: виды номенклатуры, свойства, характеристики, серии, драгоценные металлы и материалы.

В карточке номенклатуры заполняется много информации, в том числе необходимой для формирования проводок в регламентированном учёте.

Основные средства. С карточкой основных средств в БП все бухгалтеры знакомы. Там есть четыре вкладки:

- Главное;

- Сведения БУ;

- Сведения НУ;

- Дополнительно.

В ERP такого справочника нет. Есть справочник «Объекты эксплуатации».

Данный справочник используется для учёта основных средств в регламентированном и международном учётах. Также объекты эксплуатации возможно использовать в подсистеме «Ремонты».

В карточке объекта эксплуатации есть закладка «Рабочие центры», которая необходима для подсистемы производства. Также есть возможность указать информацию о списании материалов, отражении заработной платы сотрудников, которые непосредственно принимали участие в ремонтных работах по конкретному объекту эксплуатации.

Налог на добавленную стоимость

Как БП, так и ERP предназначены для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учёта по видам налогообложения НДС.

Раздельный учёт НДС применяется:

- для компаний, одновременно осуществляющих как облагаемые, так и не облагаемые НДС операции. Суммы входящего НДС учитываются в зависимости от назначения использования материальных ценностей для целей налогообложения. С этой целью пользователь может вручную указать вид налогообложения НДС в течение всего срока нахождения актива на предприятии. Проводки для документов, изменяющих назначение использования номенклатурных затрат для целей налогообложения, формируются автоматически в налоговом периоде, в котором такое изменение было зафиксировано;

- для раздельного учета НДС по прямым (номенклатурным) и постатейным расходам;

- для учета НДС при длительном цикле производства на предприятии;

- при использовании налогоплательщиком права не выполнять распределение НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов, в соответствии с п. 4 ст. 170 НК РФ.

Поддерживается возможность ведения учёта НДС:

- при исполнении организацией роли налогового агента по НДС в следующих случаях:

- аренда федерального имущества, имущества субъектов РФ и муниципального имущества (абзац 1 п. 3 ст. 161 НК РФ);

- реализация государственного имущества (абзац 2 п. 3 ст. 161 НК РФ);

- приобретение товаров (работ, услуг) у нерезидентов (п. 2 ст. 161 НК РФ);

- приобретение сырых шкур животных, а также лома и отходов чёрных и цветных металлов, алюминия вторичного и его сплавов и макулатуры (п. 8 ст. 161 НК РФ). Учёт на стороне продавца указанных товаров также поддерживается в БП и ERP.

- при импорте товаров из стран Евразийского экономического союза;

- по операциям комиссионной торговли с составлением сводных счетов-фактур.

Т. е. функционал учёта НДС в ERP совпадает с учётом НДС в БП и полностью соответствует требованиям Налогового кодекса РФ, однако реализация учёта НДС в ERP отличается от БП, что также нередко вызывает определённые трудности при переходе с БП на ERP.

Вот, например, какие функциональные опции, связанные с учётом НДС, есть в конфигурации БП (левая часть рисунка) и в ERP (правая часть рисунка):

На следующем рисунке представлены перечни регистров накопления, связанных с учётом НДС, в БП (слева) и в ERP (в правой части рисунка).

Обработки, связанные с учётом НДС, также имеют различия в БП (левая часть рисунка) и ERP (правая часть рисунка).

При включении функциональной опции «Раздельный учёт НДС» в БП (Главное – Налоги и отчёты – НДС – Ведётся раздельный учёт входящего НДС по способам учёта) в формах документов поступления основных средств, нематериальных активов, товаров и услуг появляется реквизит «Способ учёта НДС».

В ERP для ведения раздельного учёта НДС по способам учёта используются направления деятельности.

Для отслеживания назначения использования приобретённых товаров (работ, услуг) в документах ERP указывается направление деятельности, к которому относится входящий НДС.

Возможность ведения учёта в разрезе направлений деятельности для целей налогообложения НДС определяется опцией «Раздельный учёт товаров по налогообложению НДС» в карточке учётной политики организации.

Указать направление деятельности для НДС можно в течение всего срока нахождения актива (товаров, работ) на предприятии:

- при поступлении на склад (реквизит «Закупка под деятельность» в документах поступления);

- при списании в производство или на расходы (реквизит «Потребление под деятельность»);

- в момент сборки (реквизит «Сборка под деятельность»);

- в момент реализации (реквизит «Налогообложение НДС»).

Документы продажи, производства и закупок наследуют направление деятельности от заказов, на основании которых создаются.

При создании документов движения номенклатурных затрат без распоряжений (вручную) направление деятельности можно указать непосредственно в документе.

Все действия по распределению НДС по направлениям деятельности выполняются автоматически при помощи операции «Распределение НДС» в рамках регламентной процедуры закрытия месяца.

Подводя итог, можно сказать, что ERP – более сложная конфигурация, которая требует тщательной проработки и настройки функциональных опций и всех справочников перед внедрением данной конфигурации. ERP обеспечивает полноценный регламентный учёт по стандартам РСБУ, но рассматривать ERP только как систему ведения регламентированного учёта нецелесообразно.