Сегодня рассмотрим статью https://alphaarchitect.com/2014/07/01/value-investing-never-buy-expensive-stocks-period/ . Далее мой перевод с дополнениями.

Мы недавно провели исследование-симуляцию эффективности "дешевых" и "дорогих" акций на основе различных "стоимостных" показателей.

Мы рассмотрели все наши любимые метрики из статьи в Journal of Portfolio Management “Analyzing Valuation Measures: A Performance Horse Race over the Past 40 Years:“ (Анализ стоимостных метрик: Эффективность за последние 40 лет):

- EBIT / TEV

- EBITDA / TEV

- B / M

- Gross Profits / TEV

- FCF / TEV

Это исследование инвестирования в "стоимость" является частью более крупной академической статьи, но я хочу выделить один аспект нашего исследования, который, по нашему мнению, был бы интересен более ориентированным на практику читателям.

Примечание: мы фокусируемся на EBIT / TEV, потому что мы считаем этот показатель предпочтительным для определения "дешевизны". Результаты для других показателей "стоимости" аналогичны.

Как работает наша симуляция?

Во-первых, распределяем акции на различные децили "стоимости" с 1963 по 2013 год на основе EBIT / TEV (мы ориентируемся только на акции средней и большой капитализации в США, чтобы избежать странных выбросов микро / малой капитализации).

Например, если имеется 1000 акций, акции 1–100 входят в первый дециль; акции 101-200 идут во втором дециле и т. д.

Затем выполняем 1000 имитаций случайных портфелей из 30 акций, взятых из дециля дешевых акций или дециля дорогих акций.

Например, симуляция № 1 выбирает 30 случайных акций каждый месяц из верхнего и нижнего децилей с 1963 по 2013 год. Это примерно эквивалент следующего: «мы собираемся дать обезьяне бросать 30 дротиков» каждый месяц в течение 50 лет, чтобы каждый месяц формировать портфель из 30 акций. Как только наша обезьяна бросит свои 30 дротиков каждый месяц, у нас будет 600 отдельных ежемесячных портфелей (12 месяцев * 50 лет), и мы сделаем 18 000 (30 акций * 600 месяцев) выборов отдельных акций. Это представляет собой одно моделирование. Мы выполняем 1000 симуляций для верхнего дециля и 1000 симуляций для нижнего дециля.

Рассчитываем статистику эффективности для каждой моделируемой стратегии с 1963 по 2013 год.

Каждая смоделированная стратегия представляет прибыль, которую обезьяна, инвестирующая в "стоимость" (дешевый покупатель акций) или обезьяна, инвестирующая в "рост" (дорогой покупатель акций), могла бы получить за весь период времени. Мы рассчитываем среднегодовые доходности (CAGR), стандартное отклонение и максимальную просадку.

Составляем таблицу эффективности для всех 1000 симуляций.

Каковы результаты прибыльности от инвестирования в акции "стоимости" и акции "роста"?

Во-первых, давайте посмотрим на распределение CAGR (среднегодовые доходности). Заметьте, что нет ни единой ВОЗМОЖНОСТИ, когда портфель из 30 "дорогих" акций превзойдет портфель из 30 "дешевых" акций. Это действительно потрясающе. Обычно, когда вы запускаете моделирование с 1000 запусков, вы получаете перекрытие в «хвостах» или крайних концах распределения.

Очевидно, что покупка "дорогих" акций опасна для абсолютной прибыли.

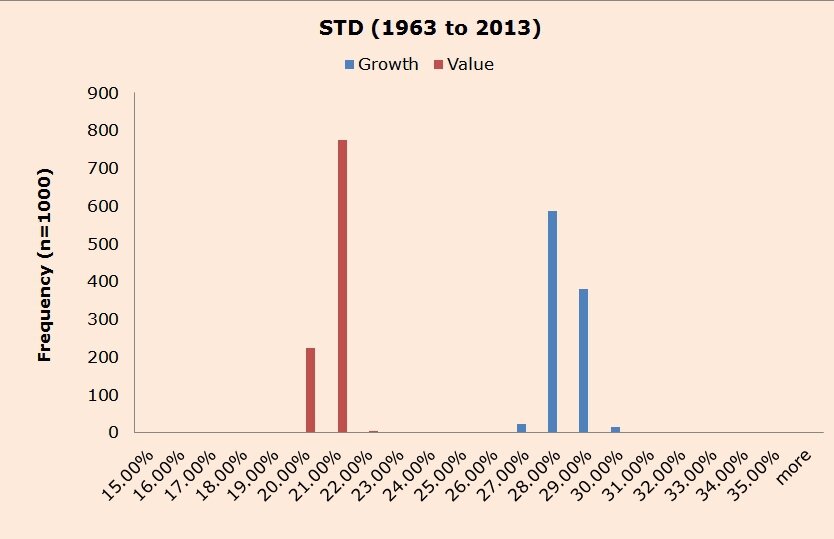

Как выглядят риски для акций "стоимости" и "роста"?

Волатильность (Standard deviation)

Приведенные выше результаты показывают, что "дешевые" акции лучше "дорогих" в смысле прибыльности. Но давайте посмотрим на стандартные отклонения портфелей от наших обезьян, бросающих дротики.

Во-первых, вы заметите, что разброс стандартных отклонений сильно ограничен даже для 1000 симуляций. Гистограммы показывают еще одно замечательное открытие. Инвестирование в "дорогие" акции означает большую волатильность - по крайней мере, исторически.

Максимальная просадка (Max drawdown)

Наконец, посмотрим на максимальные просадки портфелей "дешевых" и "дорогих" акций?

Приведенные выше данные свидетельствуют о том, что "дешевые" акции лучше защищают от убытков, чем "дорогие". Большие потери акций "стоимости" происходят во время финансового кризиса 2008 года, тогда как в случае акций "роста" самые большие потери могут быть вызваны взрывом пузыря дот-комов или финансовым кризисом 2008 года, в зависимости от прогона симуляции.

Заключение

Невозможно даже смоделировать сценарий, в котором диверсифицированный портфель из 30 лучших ценных бумаг "роста" может превзойти портфель из 30 худших акций "стоимости".

Почему инвесторы вкладывают средства в "дорогие" или "растущие" акции?

Запас прочности - единственное правило инвестирования, которое имеет значение.

Оставайтесь "дешевыми".

На мой взгляд очень интересная и полезная статья, так что пользуемся, применяем в своих портфелях.