«Ну наконец-то буду покупать квартиру!». Мои поздравления! Но теперь главное всё сделать по уму. На кону большие деньги и любая ошибка будет стоить нам дорого.

Сегодня мы пройдемся по всем этапам покупки квартиры в ипотеку

От выбора банка до нюансов в страховании. И в конце видео у Вас сложится полная картина правильного процесса покупки квартиры при помощи ипотеки. При покупке квартиры в ипотеку полно мест, где мы можем как сэкономить, так и потерять. На каждом этапе нас ждут подводные дорогостоящие камни.

Давайте сделаем всё грамотно, так как это позволит нам сэкономить приличную сумму денег!

Я не привык размазывать кашу по тарелке, так что поехали!

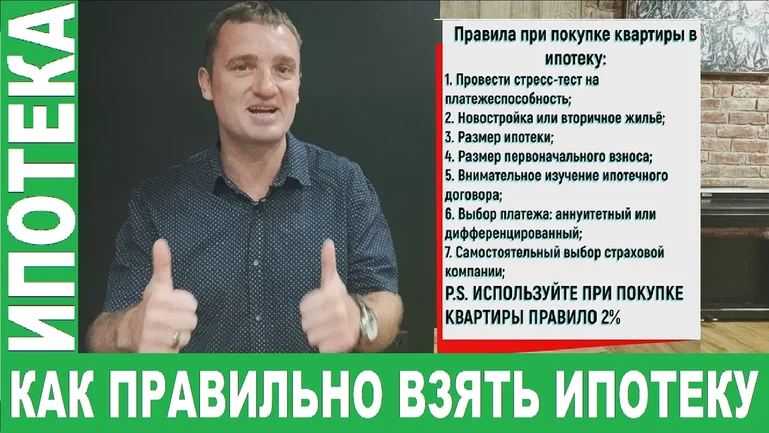

1. Стресс-тест на платежеспособность

«Что за простой вопрос? Сейчас уже все знают, что такое ипотека. Это когда банк даёт деньги на покупку квартиры»

В общих чертах так. Но, как мы можем заметить, процентная ставка по ипотеке обычно гораздо меньше, чем по обычным кредитам. Почему так?

А потому, что ипотека даётся под залог этой самой недвижимости.

Это означает, что если мы не сможем платить ипотечные платежи, то банк выставит залоговую квартиру на продажу и таким образом заберет свои деньги. То есть банк практически ничем не рискует, поэтому и такой относительно низкий процент.

Как раз с тем, что квартира в залоге и связан первый нюанс.

На всём протяжении ипотеки по факту мы не будем являться её собственниками.

Чтобы не наломать дров, я всем рекомендую перед тем как влезать в ипотеку провести самому себе тест на свою платёжеспособность.

Подробно об этом тестировании. Этот тест нужно сделать обязательно и желательно в самом начале, когда мы ещё не выбрали квартиру.

2. Новостройка или вторичное жильё

И после того, как мы убедились, что ипотека нам по плечу, нам нужно определиться какое жильё нас интересует. Новая квартира или на вторичном рынке?

«А какое это имеет отношение к ипотеке?» - Спросите Вы.

А прямое. Процентная ставка по ипотеке на вторичное жильё обычно существенно выше. Плюс вторичное жильё требует дополнительной страховки титула. Но о страховках мы поговорим чуть позже.

Если у Вас очень ограниченная сумма денег, то может быть Вам стоит задуматься только о новостройках и не тратить свои усилия на предложения на вторичке.

Усилия лучше бросить на подробное изучение рынка новостроек, чтобы не попасться в ловушку недобросовестных застройщиков. Определившись с типом квартиры мы переходим к следующему шагу.

3. Размер ипотеки

Нам нужно выяснить, а какую сумму мы можем позволить себе взять в ипотеку?

Мы, конечно, хотим побольше. Но не все банки будут готовы выдать нам нужную сумму. Поэтому отправляем как можно больше запросов в разные банки на получение ипотеки. Вы удивитесь, какой разброс сумм Вам предложат! Например, один банк может одобрить 4 миллиона, а другой всего полтора! Как такое возможно?

Просто у всех банков разный подход к расчётам нашей платежеспособности. И некоторые готовы дать нам больше. Правда, скорее всего, они подстрахуются большим процентом по ипотеке. Поэтому очень важно получить результаты от нескольких банков, чтобы у нас был выбор. От конкретного предложения по ипотеке от банка зависит и наш первоначальный платеж.

4. Размер первоначального взноса

Есть банки, которые выдают ипотеку под минимальный первоначальный взнос. Например, 10%. А есть такие, у которых порог входа 20 или даже 30%. Обычно чем больше порог входа, тем меньше процент по ипотеке.

Но есть и исключения. Некоторые банки предлагают совсем неконкурентоспособные условия, так как ипотека – это не их основное направление. Лучше избегать такие банки. Но так же есть и банки, которые основную ставку делают на ипотеку. У них условия будут получше, да и менеджеры, которые там работают, более грамотные.

А это очень важно, так как от их профессионализма много что зависит. Поэтому лучше выбирать такие банки.

5. Внимательное изучение ипотечного договора

Следующим этапом нам нужно почитать внимательно ипотечные договоры. Советую Вам воспользоваться всяческими форумами на просторах интернета.

Там люди скорее всего все подводные камни в этих договорах уже обсудили. А этих камней может быть множество. Например, некоторые банки оставляют за собой возможность повышать процентную ставку!

Да, они не могут её повысить просто так и для этого нужна будет веская причина. Но факт остается фактом. Или банк по договору будет требовать уникальной страховки квартиры по завышенной ставке. Поэтому внимательно изучайте ипотечный договор.

Ну что же, подведем промежуточный итог перед следующим шагом.

На этом этапе мы должны уже точно знать, какой банк нам подходит, какую сумму ипотеки нам одобрили и какой первоначальный взнос мы готовы внести.

Поехали дальше!

6. Выбор платежа: аннуитетный или дифференцированный

Аннуитетные платежи – это когда мы весь срок ипотеки вносим одинаковые ежемесячные платежи, а в дифференцированном платежи сначала большие, а потом постепенно уменьшаются практически до ноля.

Выгоднее выбрать дифференцированные платежи. Мы при этом заплатим существенно меньше процентов банку. НО! Безопаснее аннуитетные платежи.

Подробно какой платеж лучше я рассматривал в отдельном видео, которое Вы сможете найти внизу в описании. Если коротко, то из аннуитетного платежа всегда можно сделать дифференцированный. Для этого надо будет вносить каждый месяц большую сумму, чем по графику и засчитывать эти деньги как досрочное погашение.

В этом нет ничего сложного, в некоторых банках эта процедура делается за несколько минут в мобильном приложении нашего телефона.

А вот из дифференцированного платежа нельзя сделать аннуитетный. Поэтому я рекомендую выбирать аннуитетные платежи, НО, вносить платежи как по графику дифференцированных платежей. Тогда у нас будет такая же экономия на банковских процентах, но при этом мы будем более подстрахованы в случае, если у нас будет тяжело с финансами в будущем.

А так как ипотека с нами надолго, то такая страховка будет очень грамотным решением.

7. Самостоятельный выбор страховой компании

Ну а теперь нас ждёт следующий шаг, на котором мы тоже сможем прилично сэкономить, если всё сделаем грамотно. Это страховка жизни, титула квартиры и другие страховки. На первичке, кстати, страховка титула не требуется, так как истории у квартиры еще нет.

Менеджеры в банках пытаются навязать нам множество страховок и даже в определенных страховых компаниях. Почему они это делают? Самая главная причина – они получают вознаграждения от продажи этих страховок. Но мы вправе от этих страховок отказаться.

Правда в ипотечном договоре обычно написано, что если мы откажемся от страхования, например, жизни, то процентная ставка по ипотеке будет повышена.

Вот почему надо внимательно читать договоры!

Но я не рекомендую Вам отказываться от страховки даже если процентная ставка не будет повышаться. Ипотека с нами надолго и поэтому такое страхование нам необходимо самим. Но покупать страховки лучше не в рекомендованном менеджером страховой компании, а там, где дешевле и надежнее. Нужно отправить несколько запросов и получить предложения.

Это может здорово нам сэкономить приличную сумму, так как эти страховки надо делать каждый год. На круг выйдет приличная экономия!

Вывод

Вот такие нехитрые шаги нужно сделать, чтобы грамотно взять ипотеку в правильном банке. Если всё сделать так как надо, то мы здорово сэкономим и обезопасим себя на весь срок ипотеки! В качестве бонуса тем, кто досмотрел до конца, хочу дать ещё один важный совет.

P.S. Используйте правило 2%.

Оно очень простое, но при этом супер важное! Цена аренды этой квартиры должна быть в размере близкой к 2% от её стоимости. Чем ближе, тем лучше.

Это правило подразумевает, что мы должны покупать только ликвидное жилье. А ликвидное – это значит высокодоходное и легкое в дальнейшей возможной продаже.

«Зачем нам доходность?

Мы ведь планируем жить в этой квартире, а не сдавать!» Это так, но в жизни случаются разные ситуации. Может сложиться так, что нам придется продавать эту квартиру или начать её сдавать. Например, из-за переезда в другой город.

Тогда мы с благодарностью вспомним, что использовали при покупке правило 2%, то есть купили ликвидную квартиру!

Вот и все основные правила при покупке квартиры в ипотеку. Их не так много, но они супер важные! Пользуйтесь ими для экономии сил и денег.

Мои видео выходят 2 раза в неделю и в них я рассказываю, как правильно экономить.

Жду Ваши комментарии !

С Вами был Владимир,

Ваш помощник в грамотной экономии при покупке недвижимости

👍

Полезные видео:

- Как правильно погасить ипотеку досрочно? РАЗРУШАЕМ ЛЕГЕНДУ! Срок ипотеки или платеж? Продолжение https://www.youtube.com/watch?v=rivBDR0KPZM

- Как правильно погасить ипотеку досрочно? РАЗРУШАЕМ ЛЕГЕНДУ! Срок ипотеки или платеж? Начало: https://youtu.be/SaW5MDCgzpc

- ИПОТЕКА: Как правильно взять ипотеку? Глеб Задоя даёт опасные советы! Не попадитесь в ловушку: https://youtu.be/bsd7RzX7KqY

- Как купить квартиру без риелтора: https://youtu.be/1upHn_3Wi-M

- Опасные советы, которым нельзя следовать: https://youtu.be/bsd7RzX7KqY

- Что выгоднее, аренда или покупка квартиры: https://youtu.be/RewQUkNqa0I

- Как лучше всего взять ипотеку: https://youtu.be/uHJrfTLJ3JU

- Апартаменты или Квартира, все нюансы: https://youtu.be/pKA-ZRvQcfE

- Рефинансирование ипотеки: https://youtu.be/ulTUrxfwmQ4

- Как правильно покупать квартиру: https://youtu.be/eKfmvq60A24