Мы все знаем, что надо откладывать деньги. При этом накопить на что-то осязаемое вроде отпуска у нас получается хорошо, ведь мы чётко понимаем, что это принесёт удовольствие и наступит совсем скоро. С накоплениями на будущее сложнее. Мы так устроены, что далеко не заглядываем: чётко представить, что будет лет через десять или двадцать, сложно, а жить надо сейчас. Но только накопления дают финансовую независимость в будущем, проще говоря — личную пенсию.

Самый простой способ откладывать деньги — вклад или накопительный счет. Это максимально надёжно, но сейчас ставки по вкладам не радуют: в июне 2020 года ключевая ставка ЦБ снизилась до 4,5%, а значит, и ставки по вкладам будут ниже.

Есть более выгодный и при этом такой же надёжный, как вклады, способ откладывать деньги — индивидуальный пенсионный план.

Что такое индивидуальный пенсионный план

В России не принято самостоятельно создавать свою пенсию, этим всегда занималось государство с помощью Пенсионного фонда и отчислений работодателей. Но такая пенсия невелика. При этом в Европе и США тоже есть государственная пенсия, но люди всё равно начинают откладывать, как только выходят на работу: копят и сами, и совместно с работодателем. Для этого и используются инструменты, подобные российскому ИПП — индивидуальному пенсионному плану.

ИПП — это накопительный продукт от НПФ Сбербанка, особый счёт, на который можно вносить деньги от себя. Деньги на этом счёте работают, а не лежат просто так. НПФ Сбербанка инвестирует их и начисляет доход. В 2019 году по ИПП была доходность 9,64% годовых. Это больше любой ставки по вкладам и депозитам.

Так же работают фонды и в развитых странах Европы. Например, в Великобритании есть несколько видов пенсий: можно выбрать специальный фонд, который будет инвестировать накопления и возьмёт за это комиссию. А можно воспользоваться индивидуальным инвестиционным пенсионным планом (Self-Invested Personal Pension — SIPP): по сути, это долгосрочные инвестиции на брокерском счёте.

Откладывать на ИПП можно регулярно и долго и воспользоваться деньгами в любой момент. Без потери части инвестиционного дохода это можно сделать через 10 лет, поэтому ИПП выгоденв долгосрочной перспективе.

Зачем нужен индивидуальный пенсионный план

→ Никто не позаботится о вас, кроме вас самих. Это ваш и только ваш собственный план на комфортную жизнь в будущем.

→ На ИПП достаточно класть от 1000 ₽ в месяц. Так вырабатывается привычка откладывать при очень небольших усилиях. Можно настроить автоплатеж или пополнять ИПП в приложении Сбербанк Онлайн. Если вы ещё пока не откладываете, ИПП — хороший способ научиться копить и при этом не трогать сбережения: снимать их без потерь не получится. Привычка откладывать не появится просто так, нужно делать хоть какие-то усилия, поэтому надо начинать с малого и самого простого.

→ ИПП выгоден надолго, минимум на 10 лет или больше, поэтому можно его отнести к долгосрочному инвестированию — самому надёжному и простому способу создать будущие накопления.

→ Нет необходимости разбираться в тонкостях финансовых инструментов. Сейчас многие инвестируют в ценные бумаги. Для этого новичку придётся как следует изучить тему фондового рынка, понять, когда покупать акции и облигации и какие именно, научиться пользоваться брокерским счётом и пройти все ошибки начинающего, чтобы получить хоть какую-то положительную доходность. Это требует времени и усилий. Если пользоваться ИПП, вся эта работа остаётся на стороне специалистов, комиссию им платить не надо, следить за ценами и покупать самому бумаги тоже не надо. У вас будут преимущества инвестиционного инструмента и вклада одновременно.

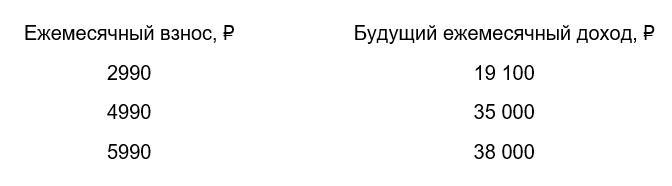

Сколько же у вас будет денег через 10–20–30 лет, если откладывать понемногу? Вот пример расчёта: мужчина начинается откладывать в 35 лет и собирается перестать работать в 60 лет:Мы все знаем, что надо откладывать деньги. При этом накопить на что-то осязаемое вроде отпуска у нас получается хорошо, ведь мы чётко понимаем, что это принесёт удовольствие и наступит совсем скоро. С накоплениями на будущее сложнее. Мы так устроены, что далеко не заглядываем: чётко представить, что будет лет через десять или двадцать, сложно, а жить надо сейчас. Но только накопления дают финансовую независимость в будущем, проще говоря — личную пенсию.

Самый простой способ откладывать деньги — вклад или накопительный счет. Это максимально надёжно, но сейчас ставки по вкладам не радуют: в июне 2020 года ключевая ставка ЦБ снизилась до 4,5%, а значит, и ставки по вкладам будут ниже.

Есть более выгодный и при этом такой же надёжный, как вклады, способ откладывать деньги — индивидуальный пенсионный план.

Что такое индивидуальный пенсионный план

В России не принято самостоятельно создавать свою пенсию, этим всегда занималось государство с помощью Пенсионного фонда и отчислений работодателей. Но такая пенсия невелика. При этом в Европе и США тоже есть государственная пенсия, но люди всё равно начинают откладывать, как только выходят на работу: копят и сами, и совместно с работодателем. Для этого и используются инструменты, подобные российскому ИПП — индивидуальному пенсионному плану.

ИПП — это накопительный продукт от НПФ Сбербанка, особый счёт, на который можно вносить деньги от себя. Деньги на этом счёте работают, а не лежат просто так. НПФ Сбербанка инвестирует их и начисляет доход. В 2019 году по ИПП была доходность 9,64% годовых. Это больше любой ставки по вкладам и депозитам.

Так же работают фонды и в развитых странах Европы. Например, в Великобритании есть несколько видов пенсий: можно выбрать специальный фонд, который будет инвестировать накопления и возьмёт за это комиссию. А можно воспользоваться индивидуальным инвестиционным пенсионным планом (Self-Invested Personal Pension — SIPP): по сути, это долгосрочные инвестиции на брокерском счёте.

Откладывать на ИПП можно регулярно и долго и воспользоваться деньгами в любой момент. Без потери части инвестиционного дохода это можно сделать через 10 лет, поэтому ИПП выгоденв долгосрочной перспективе.

Зачем нужен индивидуальный пенсионный план

→ Никто не позаботится о вас, кроме вас самих. Это ваш и только ваш собственный план на комфортную жизнь в будущем.

→ На ИПП достаточно класть от 1000 ₽ в месяц. Так вырабатывается привычка откладывать при очень небольших усилиях. Можно настроить автоплатеж или пополнять ИПП в приложении Сбербанк Онлайн. Если вы ещё пока не откладываете, ИПП — хороший способ научиться копить и при этом не трогать сбережения: снимать их без потерь не получится. Привычка откладывать не появится просто так, нужно делать хоть какие-то усилия, поэтому надо начинать с малого и самого простого.

→ ИПП выгоден надолго, минимум на 10 лет или больше, поэтому можно его отнести к долгосрочному инвестированию — самому надёжному и простому способу создать будущие накопления.

→ Нет необходимости разбираться в тонкостях финансовых инструментов. Сейчас многие инвестируют в ценные бумаги. Для этого новичку придётся как следует изучить тему фондового рынка, понять, когда покупать акции и облигации и какие именно, научиться пользоваться брокерским счётом и пройти все ошибки начинающего, чтобы получить хоть какую-то положительную доходность. Это требует времени и усилий. Если пользоваться ИПП, вся эта работа остаётся на стороне специалистов, комиссию им платить не надо, следить за ценами и покупать самому бумаги тоже не надо. У вас будут преимущества инвестиционного инструмента и вклада одновременно.

Сколько же у вас будет денег через 10–20–30 лет, если откладывать понемногу? Вот пример расчёта: мужчина начинается откладывать в 35 лет и собирается перестать работать в 60 лет:

*Результаты инвестирования в прошлом не определяют доходов в будущем и не гарантируются.

Накопления прирастают за счёт сложного процента, то есть проценты капитализируются и новые начисляются на уже начисленные, а также на инвестиционный доход.

Не используйте ИПП для финансовой подушки на крайний случай! Для этого нужен накопительный счёт: если вам срочно понадобятся деньги — вы сможете их быстро снять. ИПП — это подушка для вашего комфортного будущего.

ИПП в сравнении с другими инструментами накопления денег

Доходность. Вклады в банке приносят не больше ключевой ставки, которая на момент написания статьи — на 25 июня 2020 — равна 4,5%. На ИПП доходность по итогам 2019 года составила 9,64% годовых. Негосударственный пенсионный фонд, который управляет накоплениями, по закону не может показать отрицательную доходность, поэтому деньги не пропадут.

Возврат налогов. Со взносов в ИПП можно получить налоговый вычет 13%, до 15 600 ₽ в год.

Накопления принадлежат только владельцу счёта. У ИПП особый статус — деньги нельзя поделить при разводе, как совместно нажитое имущество, они защищены от судебных приставов.

Накопления наследуются. Деньги на ИПП могут наследоваться, как вклады и другие счета: подробнее — в законах № 75 ФЗ, ст. 36.21, № 11 ФЗ ст. 39,

В итоге ИПП выгоднее вклада и проще брокерского счёта.

Ситуация в мире показывает, что начинать копить надо было ещё вчера и неизвестно, что будет завтра. Если вы готовы на доходность выше вклада и финансовую независимость спустя годы — не отступайте. Если вы дочитали статью, значит, вы уже начали заботиться о себе и своём будущем. Листайте вниз и открывайте индивидуальный пенсионный план — цена входа в долгосрочное инвестирование всего 2000 ₽. Далее можно вносить любую сумму от 1000 ₽.