Здравствуйте уважаемые читатели!

Скорее всего многие уже знают или хотя-бы слышали об ИИС-Индивидуальный Инвесторский Счет.

Суть ИИС простая- открываете свой счет в банке, пополняете свой счет. Далее за деньги которые вы внесли на свой счет, можно покупать ценные бумаги, валюту и многие другие инструменты.

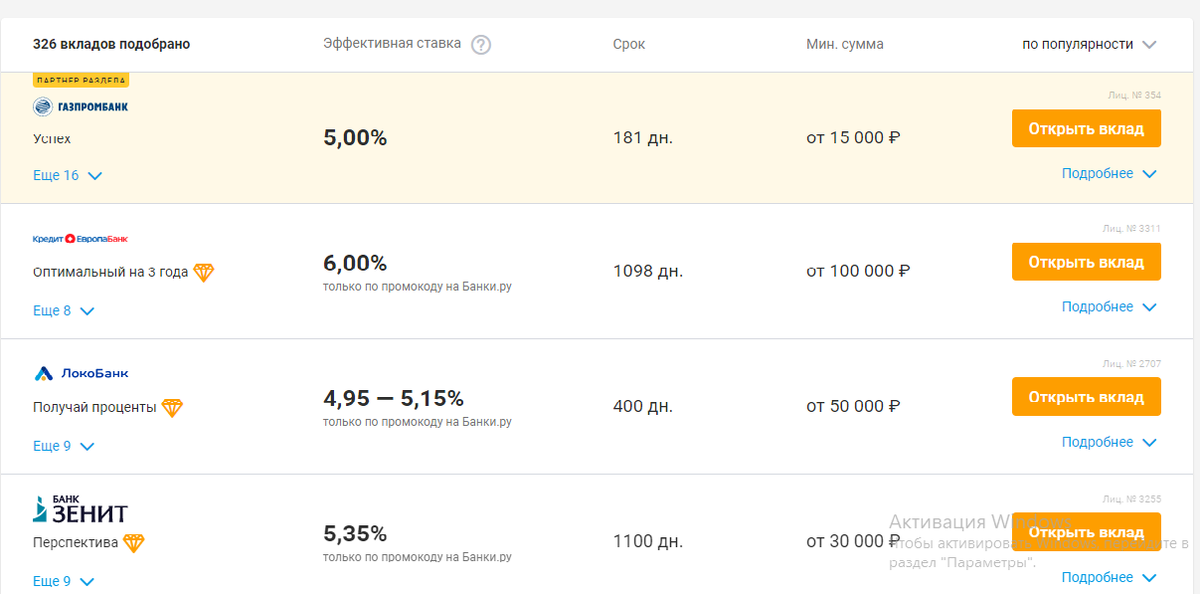

В данное время в связи с пандемией и снижением ставок ЦБ (4,25%) - банковские вклады приносят очень низкий доход. Представляю скрин со ставками найденными в интернете:

Вроде как максимальный вклад 6%, но и то при каких-либо невыгодных для вас условиях. В среднем ставка в районе 4-5%.

И что самое важное- это риск потери своих денег, в следствие не продления лицензии банкам или же банкротством банков.

Очень много банков закрылось. Люди, деньги которых были на их вкладе- потеряли их.

В случае с ИИС,все деньги потерять будет куда сложнее, если их правильно распределить. К примеру купить акции не одной, а разных компаний. Советую выбирать акции крупнейших компаний (газпром, сбербанк,мтс, новатек и т д).

Почему крупнейших? Все очень просто- данные компании уже давно на рынке и большинство из них являются конгломератами, поэтому полностью прекратить свою деятельность их врядли что то заставит.

Теперь перейдем к сравнениям вкладов и данного счета ИИС.

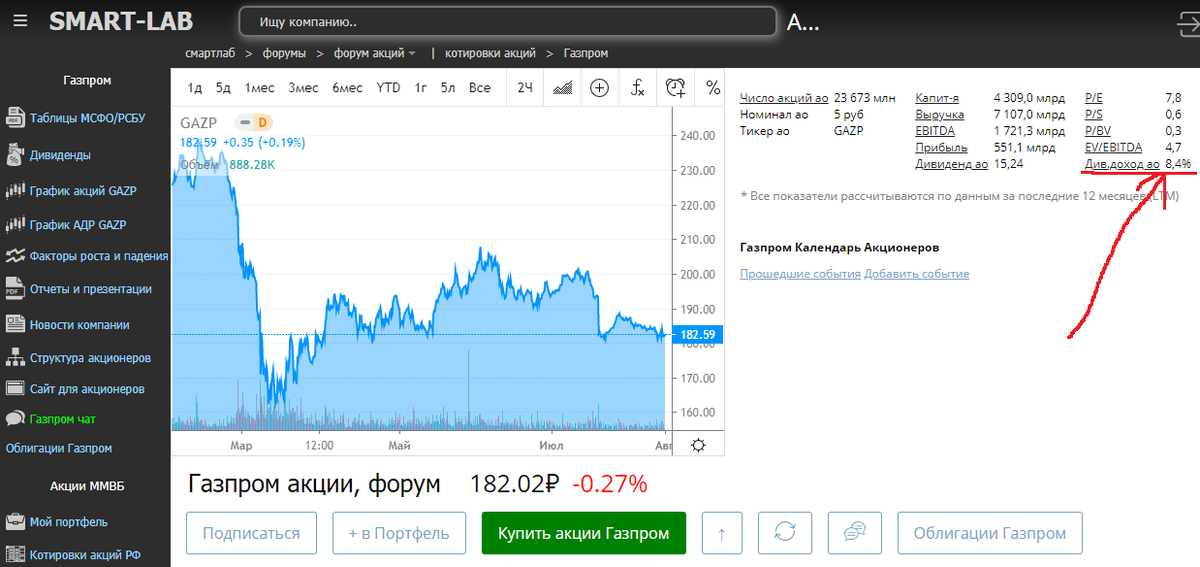

На личном опыте, в данное время я покупаю дивидентные акции газпрома, доходность этих акций на данный момент 8,4%- представляю скрин с сайта.

Возьмем самую высокую ставку банка,которую якобы дают 6% и дивиденты газпрома 8.4%. Разницу видно сразу-уже больше на 2.4%.

Но на этом плюсы данного счета не заканчиваются.

Одним из самых сильных плюсов счета- налоговый вычет НДФЛ -13% на инвестируемую сумму

Для сравнения.

Вклад в банке 100 000 под 6% через год принесут 6 000.

Вклад на ИИС 100 000 под 8.4% через год принесут 8 400 + 13 000 (НДФЛ от 100 000), итого получается 21 400 или же 21.4% годовых!

Вдумайтесь 6% и 21.4% .Поэтому деньги тихонько выводятся сейчас из банков и люди начинают инвестировать в акции,облигации,золото,валюты и т д, ну а банки в свое время несут убытки.

Есть конечно и определенные минуса у ИИС, а это после пополнения счета, и получения вычета НДФЛ- закрывать ИИС и выводить деньги со счет не рекомендуется, так как вычет придется вернуть. Максимальный вычет который можно получить- 52 000, это значит что вложив 1000 000, вы всеравно получите 52 000. И всеже, даже не учитывая налоговый вычет, процентная ставка будет выше, и вы можете закрывать и открывать счета в любое время, при этом не теряя дивидентную годовую прибыль. В банке же вы обязаны полностью дождаться закрытия вклада- в противном случае, вы ничего не получите и потеряете свое драгоценное время.

Также в случае с акциями- дивидентная прибыль у вас зависит от прибыли самой компании, а такие как газпром, который является монополистом в России всегда будет развиваться и поглощать мелкие компании, а следовательно цена акций будет расти, ну а вместе с ними будет и расти вашу ежегодная прибыль.

Сам я только начал инвестировать, уже жду дивиденты (а они придут 14 августа) и буду покупать акции сбербанка, новатека, нмлк. Прилагаю скрин:

Жду когда акции упадут чуть ниже и буду докупать Газпром и Новатек ( у Новатека в декабре будет запуск самой крупной газовой платформы в мире) цена акций возрастет, а следовательно возрастет и мой дивидентный годовой доход.

Вот скрины с годовыми доходами некоторых компаний:

Куда вкладывать ваши деньги решать только вам.

Подробнее об ИИС я рассказываю на видео: https://www.youtube.com/watch?v=LF2zZ9z8YV4&list=PLlIFJDuamonwn3NdQqEDuBxojd8cpSHdq&index=3&t=0s

Подписывайтесь на канал, ставьте лайки, оставляйте комментарии!

Спасибо за внимание! Всем добра и благополучия!