За свою жизнь я перепробовала уйму способов накопления денег, все они были эффективны и мне всегда удавалось скопить приличную сумму денег.

Но инвесткопилка от Тинькофф банка оказалась самым простым и незаметным способом накопления денег.

Это нисколько не реклама. Только позитивный опыт использования. Только личные приятные впечатления.

Месяц назад Тинькофф банк в своём приложении уведомил меня о появлении нового продукта, сочетающего в себе накопление денежных средств и доходность биржевых инструментов.

Мне стало интересно и я углубилась в эту тему.

Итак, что же предлагает Тинькофф?

У Тинькова есть свой инвестиционный фонд, который называется «Вечный портфель». Это некий антикризисный набор акций и облигаций, который торгуется на фондовой бирже и доступен для покупки инвесторам лишь через брокерский счёт.

Так вот, Тинькофф решил сделать данный фонд доступным абсолютно для всех своих клиентов, с помощью нажатия одной кнопки - открыть инвесткопилку.

Как работает инвесткопилка?

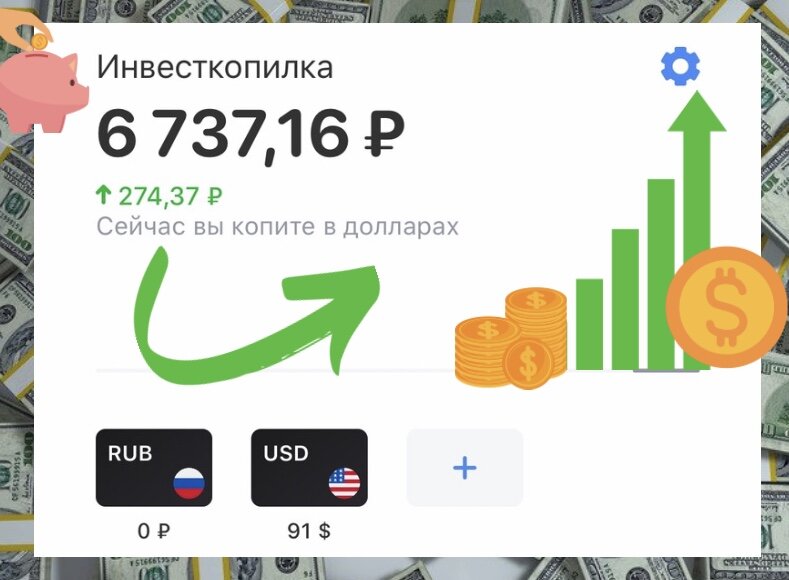

Инвесткопилка - это некий накопительный счёт, который открывается дополнительно к основному.

С помощью него можно копить деньги. Которые, в последствии, будут инвестированы в фонд «Вечный портфель». Таким образом, держатель счета сможет получить доходность выше банковских вкладов.

Но тут также не исключена, хоть и небольшая, вероятность получения убытка.

Всё зависит от работы инвестиционного фонда.

Как копятся деньги?

Здесь у меня особая любовь.

При открытии инвесткопилки, вам будет предложено самостоятельно выбрать валюту накопления и способы пополнения счета.

Копить можно как в рублях, так и в долларах с евро.

Пополнять можно следующими способами:

1. Округление расходов.

При подключении данной функции, все ваши покупки будут округляться до целых чисел на ваш выбор:

- до 10 рублей (покупка на 21 рубль - 9 рублей в копилку);

- до 50 рублей (покупка на 21 рубль - 29 рублей в копилку);

- до 100 рублей (покупка на 21 рубль - 79 рублей в копилку).

2. Перевод кэшбэка.

При выборе данной функции весь ваш кэшбэк за расходы будет автоматически переводиться в инвесткопилку.

3. Регулярный автоперевод.

Здесь можно настроить сумму автоперевода и ее период. Например, 100 раз в неделю или 1000 рублей раз в месяц.

4. Ручной перевод.

Также можно пополнять копилку в ручную на любую сумму в любое удобное время.

Лично у меня настроены все опции автопополнения.

Я настроила их сразу при открытии копилки, а через месяц была просто поражена!

У меня накопилось около 6 000 рублей, при чем совсем незаметно.

Я просто делала покупки со своей карты как обычно и, честно, даже не заметила как у меня накопилась такая сумма:)

Комиссии и налоги за инвесткопилку.

Чтобы пользоваться данным продуктом, придётся заплатить три раза:

— 0,99% от среднегодовой стоимости вложений.

Это скрытая комиссия обслуживания инвестиционного фонда.

Её отдельно платить не нужно, она автоматически включена в сумму фонда. О ней просто необходимо знать.

— 1 рубль или 0,01 доллар/евро.

Данная комиссия платится единожды при закрытии счета.

— 13% на доход от инвесткопилки.

Это НДФЛ, чтобы его заплатить, специально делать ничего не нужно. Банк сам рассчитает сумму налога и переведёт в налоговую за вас.

Вам остаётся только гадать кнопку для оплаты.

Налог оплачивается при выводе средств с инвесткопилки. Либо в конце календарного года.

Вывод средств.

Вывод осуществляется на банковский счёт Тинькофф. Если у вас накопления в иностранной валюте, а соответствующего счета у вас нет, то Тинькофф сразу же предложит вам его открыть.

Вот такой вот замечательный инструмент для накопления денег нам предлагает Тинькофф банк 👍🏻