Любая более-менее стоящая вещь может оказаться заложенной недобросовестным продавцом. В статье речь пойдет не о залоге недвижимости (с этим многие уже сталкивались и знают про это), а о залоге любого другого имущества и способах его проверки.

Залог (заложенное имущество) - интересная штука! Если что-то заложено, то залогодержатель (банк или МФО, который выдал деньги владельцу имущества под его залог) имеют преимущественное право на это имущество.

Пример

Заемщик заложил автомобиль ценой 900 тыс. руб., получил за него 600 тыс. руб. в банке. Я говорю не о том случае, когда автомобиль покупается в кредит, а когда он уже куплен, хозяин на нем ездит, а потом решает его заложить, чтобы взять деньги взаймы. При этом оформляется договор залога. Заемщик продолжает ездить на своем автомобиле, но этот автомобиль уже «в обременении».

Есть 3 негативных варианта развития событий:

- если долг не возвращен

- долг возвращен не полностью

- должник подает на банкротство

Во всех перечисленных случаях только банк (или МФО), принявший в залог автомобиль, имеет право его продать и вернуть себе деньги.

Если от продажи и полной компенсации всех реальных и нереальных затрат и потерь банка от денег за автомобиль что-то осталось («сдача»), то эти деньги распределяются между другими кредиторами.

Если денег от продажи автомобиля банку не хватило, то на остаток долга банк становится в общую очередь кредиторов.

Залог - это почти «ломбард», только ломбард обязан хранить этот автомобиль на своем складе, стоянке, а при залоге имуществом может пользоваться заемщик.

BBVORONIN.RU – мой проект для тех, кто хочет больше узнать или нуждается в помощи с кредитами и долгами. На сайте Вас ждет:

- бесплатный полезный блог;

- возможность принять участие в вебинаре или

- получить индивидуальную консультацию.

Залог - это очень важно для банка

Кредиторы, находящиеся в общей очереди, обычно мало получают от продажи имущества гражданина-банкрота. Поэтому большие кредиты всегда выдают под залог какого-то имущества (например, ипотека). Банк рассчитывает на заложенное имущество, когда выдает кредит. Благодаря этому и проценты по такому кредиту меньше, чем по кредитной карте или потребительскому кредиту, кредиту наличными.

За заложенным имуществом банк всегда придет: будет его разыскивать, даже наймет специалистов по поиску имущества, которое спрятал или незаконно продал должник.

Что закладывают?

Во-первых, недвижимость. Все сделки с недвижимостью подлежат государственной регистрации (в Росреестре). Без регистрации сделки с недвижимостью в Росреестре владелец недвижимости не меняется: квартиры, дома, земля…самолеты и космические спутники (да, удивительно, но это так) - это все недвижимость.

Во-вторых, дорогое движимое имущество. Это может быть все что угодно: автомобиль, драгоценности, станки, краны, любое оборудование для бизнеса, например, кофеварка для кофейни и т.п. В принципе заложить могут все, даже электрочайник.

Залог такого имущества в банке обычно оформляется или поштучно (автомобиль по VIN-номеру, станок по номеру и т.п.) или реестрами. То есть целыми длинными списками, в которых перечислено «Кофеварка», «Электрочайник», «Станок» и т.п. с указанием их номеров или просто с описанием «зеленый, токарный».

А если купить такое имущество?

Найдут и отберут. Удержать залог невозможно, если банк учел требования закона – внес информацию о залоге движимого имущества в базу данных учета заложенного имущества, которую ведет Федеральная нотариальная палата. Никакая ссылка на «добросовестность» или цепочку покупателей и продавцов не поможет.

Как не купить заложенное?

При покупке чего-либо имеющего номер надо проверить этот номер через базу данных заложенного движимого имущества. Любой номер: VIN, номер кузова, номер шасси, инвентаризационный номер, написанный краской на корпусе, или серийный номер, присвоенный производителем, - подойдет любой.

Вы должны знать, кому принадлежит имущество, которое Вы планируете купить. Далее Вы должны посмотреть, числится ли в базе данных за этим юридическим или физическим лицом любое заложенное имущество. Также надо посмотреть по каждой записи, что это за имущество. Там будет или конкретное имущество с понятными номерами или реестр (список) заложенного имущества. Если это юридическое лицо или гражданин передавало в залог что-то похожее, то Вы сильно рискуете покупая его.

Не посмотрел в базу данных нотариусов? Сам виноват! Так по закону.

Искал, но не нашел, а имущество там было (где-то в глубинах реестра)? Сам виноват! И это по закону.

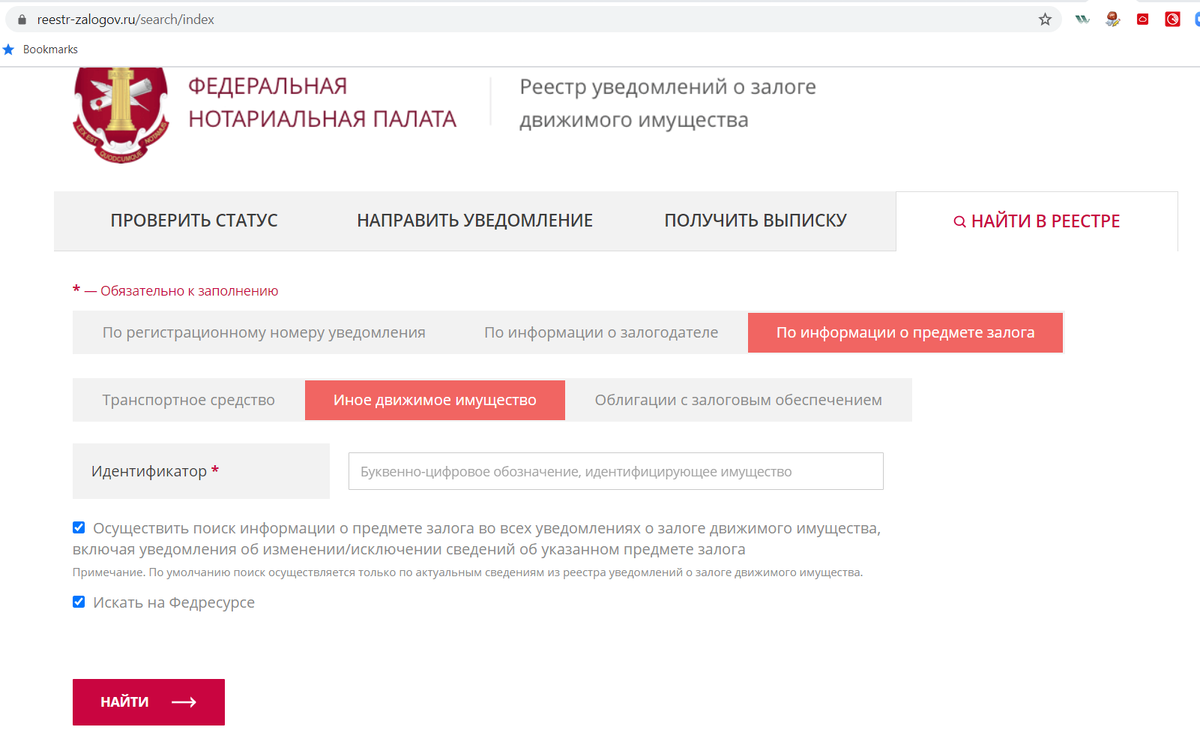

Как проверить имущество на залог?

Залог недвижимости отслеживает Росреестр.

По остальному имуществу надо идти на сайт.

Там Вы ищете нужное имущество по информации о предмете залога:

И, как я написал, по залогодателю (по данным продавца, точнее – пока еще владельца имущества):

Если о залоге имущества банк или МФО почему-то не сообщил в реестр нотариусов?

Покупателю повезло, у него не могут отобрать это имущество.

Если о залоге конкретного автомобиля (например) две записи?

Имущество отойдет тому, кто раньше успел передать информацию в базу данных нотариусов.

Переходите на сайт BBVORONIN.RU, подписывайтесь на мой блог в Дзене, читайте лайфхаки, расследования и разборы актуальных тем.