Всем ИнвестПривет! В сегодняшнем обзоре разберу одну из недооцененных акций в своем портфеле, с которой у меня складываются непростые отношения. Итак, РУСАЛ (далее по тексту также "Компания"). Погнали!

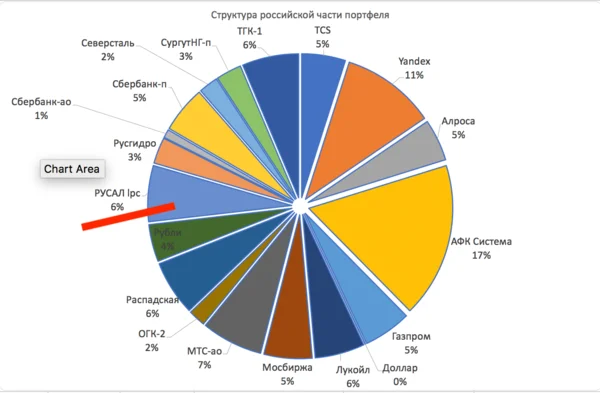

РУСАЛ (www.rusal.ru) – лидер мировой алюминиевой отрасли. В 2019 году на долю компании приходилось около 5,9% мирового производства алюминия и 6,3% глинозема. РУСАЛ присутствует в 20 странах мира на 5 континентах. Обыкновенные акции РУСАЛа торгуются на Гонконгской фондовой бирже (торговый код 486). Обыкновенные акции РУСАЛа торгуются на Московской бирже (торговый код RUAL).УСАЛ занимает 6% от моего рублевого портфеля по итогам прошедшей 30 недели

Про непростые отношения) Я впервые купил РУСАЛ в начале 2018 года прямо перед санкциями (случились весной 2018 года), потом докупал на падении. В итоге моя средняя чуть меньше 27 рублей, то есть я в нуле с учетом того, что прошло уже больше двух лет, а дивидендов ни разу не было...

Давайте разбираться почему я держу акции Компании и чего жду от них в будущем.

Фундаментальные мультипликаторы компании (согласно отчетности компании за последние 12 месяцев):

P/E 6,8 P/S 0,7 P/BV 1,6

EV/EBITDA 13,1 NETDebt/EBITDA 6,4

Смотря на них говорить о недооцененности как то язык не поворачивается. В чем же подвох и почему я отношу Компанию к недооцененным в своем портфеле?

Ключевым фактором недооцененности Компании является ситуация вокруг владения ею долей в другом российском гиганте "ГМК Норникеле" (вот здесь мы с Сергеем Панфилло разбирали недавнюю ситуацию вокруг котировок ГМК). Вот так выглядит структура акционеров ГМК:

Эта покупка в свое время была сделана на кредитные средства, долг у Компании и по сей день большой, по состоянию на конец первого квартала около 400 млрд. рублей, и обслуживание этого долга стоит компании дорого - в 2019 году 747 млн. долларов согласно отчету за 2019 год.

2019 год был очень тяжелым для компании - операционная прибыль составила всего 87 млн. долларов против почти полутора миллиардов годом ранее. О причинах ниже.

При этом обслуживание этого долга целиком укладывается в рамки дивидендов, которые РУСАЛ получает от своей доли в ГМК, которая сильно переженилась в связи с ралли в котировках ГМК из-за сильного роста на основные металла, которые он производит (палладий, никель).

Вот мы и подходим к ключевому моменту: рынок оценивает долю РУСАЛА в ГМК дороже, чем всю справедливую стоимость (EV) РУСАЛА!

То есть покупая РУСАЛ по текущим ценам, мы получаем его алюминиевый бизнес в подарок!

Что же станет в будущем тем драйвером, который позволит "раскрыть" РУСАЛу свою "алюминиевую стоимость"? Для ответа на этот вопрос нужно понять в каком текущей рыночной ситуации находится Компания.

РУСАЛ относится к классическим циклическим компаниям, для которых характерны сильные колебания цен на их готовую продукцию. Низкие цены на алюминий весь прошлый год и начало 2020 послужили причиной слабых финансовых результатов компании:

Цена восстанавливается третий месяц подряд, но при этом до сих пор гораздо ниже исторических цен.

Следует отметить, что при цене в районе 1600-1700 долларов за тонну значительная часть мировых производителей алюминия работает в убыток.

По части себестоимости, в настоящее время примерно 12% алюминиевых заводов в остальном мире (без учета Китая) работают в убыток. Производственные мощности примерно в 3,5 млн тонн за пределами Китая работают с затратами сверх текущих цен. С начала этого года мощности в остальном мире (без учета Китая) сократились примерно на 0,6 млн тонн.

Я ожида операционный убыток в РУСАЛЕ во втором квартале в связи с падением доли продукции с высокой добавленной стоимостью по отношению к 1 кварталу и прошлому году. Позитивом является активное восстановление спроса в Китае, куда РУСАЛ судя по производственному отчету за 2 квартал успел перенаправить часть своего сбыта.

Объём производства алюминия во 2 кв. 2020 г. составил 927 тыс. тонн (-1,4% по сравнению с предыдущим кварталом). На заводы компании, расположенные в Сибири, пришлось 93% от общего объёма выпуска алюминия.

Во 2 кв. 2020 г. объём продаж алюминия составил 976 тыс. тонн (+6,8% по сравнению с предыдущим кварталом). За этот период продажи продукции с добавленной стоимостью (ПДС2) снизились на 14,0% по сравнению с предыдущим кварталом – до 363тыс. тонн, продемонстрировав снижение доли ПДС в общем объёме продаж до 37% (против 46% в 1 кв. 2020 г.) из-за пандемии COVID-19.

Во 2 кв. 2020 г. благодаря диверсифицированной клиентской базе Компания адаптировалась к изменениям на рынках, вызванным коронавирусом. Европейское направление по-прежнему доминировало в структуре продаж, однако доля продаж в Европе снизилась до 46% (-9 п.п. по сравнению с предыдущим кварталом), а доля продаж в Азии выросла до 27% (против 15% в 1 кв. 2020 г.). Такое перераспределение объясняется более мягкими ограничениями в Азии по сравнению с другими регионами и формированием условий ценового арбитража, позволяющих импортировать алюминий в Китай.

Во 2 кв. 2020 г. средняя цена реализации алюминия снизилась на 11,3% по сравнению с предыдущим кварталом – до 1 654 долл. США за тонну. Снижение было обусловлено как компонентом котировального периода Лондонской биржи металлов («LME») (-10,7% по сравнению с предыдущим кварталом – до 1 526 долл. США за тонну), так и компонентом средней реализованной премии (-17,9% по сравнению с предыдущим кварталом – до 128 долл. США за тонну). Снижение премий в течение 2кв. 2020 года связано с уменьшением доли ПДС в структуре продаж продукции и общими рыночными условиями, обусловленными пандемией.

Дальнейшее восстановление цен на алюминий будет серьезно увеличивать EBITDA алюминиевого бизнеса компании: Каждые 200 долларов повышения цены за тонну алюминия приводят практически к удвоению текущей EBITDA (по итогам 2019 года), что при фактическом нулевом долге (см. ситуацию с долью в ГМК) будут приводить к такой же переоценке компании (при сохранении мультипликаторов).

Цена 1900 долларов за тонну алюминия - целевая цена акций 50-55 рублей

Цена 2100 долларов за тонну - 70-75 рублей.

Сколько для этого может потребоваться времени - вопрос сложный. Для себя в качестве ориентира я беру 1900 долларов по итогам 2021 года и цену 50-55 рублей за акцию.

Риски:

1. Цена на алюминий может не вырасти. Хотя все экономические законы говорят об обратном.

2. ГМК Норникель может уменьшить размер выплачиваемых дивидендов. Сейчас согласно дивидендной политике выплачивается 60% EBITDA, то есть РУСАЛ с учетом своей доли получает 16,69%. Ключевым фактором неопределенности является отражение ущерба от аварии в финрезе компании и влияние на соотношение Долг/EBITDA, от которого и зависит процент выплат на дивиденды.

Видеообзор на Ютуб

Всем здоровья и правильных инвестиций!

Снимаю шляпу, Матвеев Андрей.