Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

На этой неделе какой-то я непривычно серьезный. Сейчас тоже пройдемся по важной теме. Веселье будет на выходных. Давайте соберем в одном месте советы, которые помогут не превратить ипотеку в кабалу. Все из них прошел на практике.

Что понимается под кабалой?

Приличным языком: ежемесячный платеж по ипотеке создает некомфортные условия жизни, ограничивает.

К сожалению, часто бывает такое когда сам заемщик создает для себя подобные условия. Поэтому предотвращение попадания в кабалу начинается еще до подписания кредитного договора.

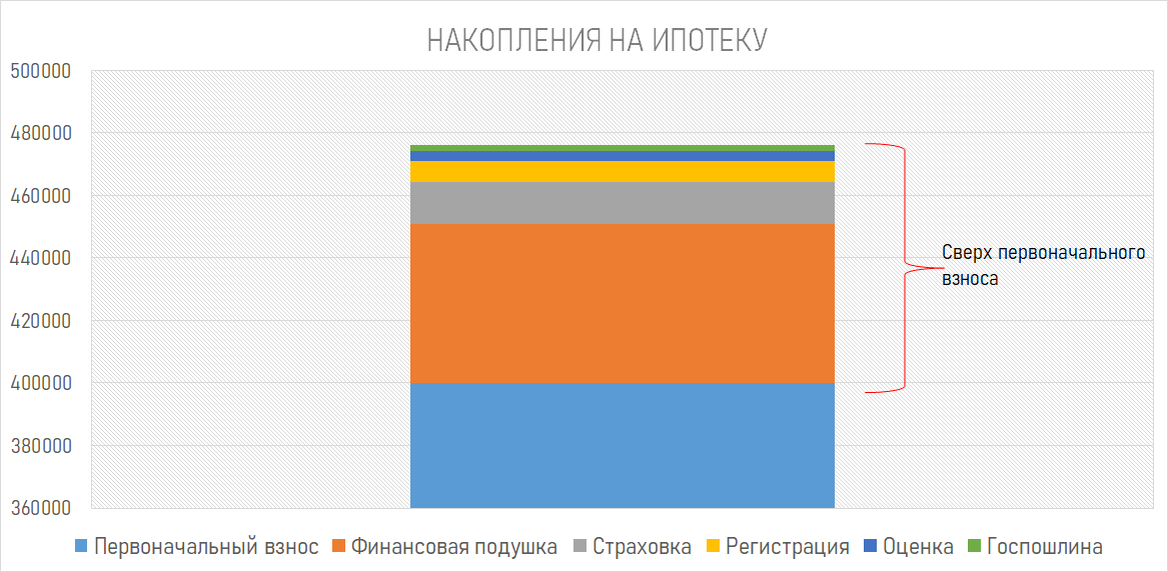

Первый совет. Не путать накопления на ипотеку и первоначальный взнос

Стоимость квартиры минус первоначальный взнос это ваш долг банку по ипотечному кредиту.

А вот накопления на ипотеку - то, что понадобится кроме первоначального взноса: первая оплата страховки жизни и здоровья, оплата страховки жилья (после получения свидетельства), оплата оценки, регистрации договора, госпошлины при оформлении права на собственность и подушка минимум на 3 платежа.

Вот на данном примере: при 400 000р. первого взноса потребовалось еще 76 000 р. накоплений.

Лучше заранее сформировать подушку, держать на накопительном счете и открывать только в экстренных случаях. Об остальных дополнительных накоплениях тоже лучше позаботиться заранее, чтобы потом головняка лишнего не было.

Минус один шаг от кабалы - мы подготовились к дополнительным затратам и сформировали квартальный резерв по платежам.

Второй совет. Подбирайте платеж, а не срок

Вам много чего скажут все вокруг про 20-ти летнюю ипотеку, не они же ее будут вам закрывать. Подберите тот срок и первоначальный взнос, при котором платеж будет максимально удобным.

Почему? Да потому что в случае кризиса, потери работы и прочих бед, вы всегда сможете найти деньги на ежемесячный платеж.

Личный пример. Когда рассчитывал свою ипотеку в начале октября 2018-го, то решил оформляться на 20 лет, поскольку 17 365р. я всегда найти смогу. При 5-ти летней (что все советовали) платеж был бы 39 077р. Такие деньги мог бы доставать. Но в марте у нас сами понимаете что случилось. Отразилось на доходах и зарплате.

Минус еще один шаг от кабалы - мы подбираем платеж, который мы всегда достать сможем

Третий совет. 20-ти летнюю ипотеку необязательно выплачивать 20 лет

Да ладно.

Только вот когда говорю: "Оформил квартиру-студию на 20 лет", мне прилетает от собеседника: "Ну ты и [существительные разной степени приличия]".

Просто я не говорю о результатах внесения досрочных платежей.

Вот посмотрите:

Таким образом, даже малые платежи помогут вам снизить итоговую переплату. Сократить срок или платеж. Тут уже в зависимости от целей заемщика.

Еще шажок от кабалы - мы сами облегчаем себе условия кредита

Четвертый совет. Налоговые вычеты

Имущественный и по выплаченным процентам. Возврат по первому 260 000 рублей (скорость получения зависит от официальной зарплаты), размер возврата по второму 390 000р. (13% от величины уплаченных процентов, облагается 3 млн.рублей).

Если собственность берется совместно в браке, то каждый супруг может получить вычет. Главное, чтобы стоимость квартиры позволяла это сделать.

Еще шаг от кабалы - получаем финансовые бонусы

Пятый совет. Напоминалки в телефон

Ипотека оплачивается каждый месяц, тут придумывать то ничего не надо. Есть штука коварнее - оплата страховок. Дело в том, что банк может повысить ставку по кредиту или накидывать неустойку, если заемщик зафейлит день их оплаты.

Поэтому. Ставьте напоминалки о страховках, их нужно оплачивать раз в год. Могут прямо из банка позвонить и предложить в онлайне все сделать, но напоминают не всегда. Невыгодно наверно.

Заключение

Опубликованное не является 100%-ной истиной, скорее пища для размышлений. Если для вас информация оказалась полезной - ставьте лайк.

В тему: Убойное преимущество ипотеки над арендой

Да пребудет с вами вычет!