Здравствуйте, сегодня вы узнаете по какому из платежей вы меньше переплатите денег и станете более финансово образованным человеком. Начнем!

Данные для примера:

Сумма кредита: 6 000 000 рублей;

Срок кредита: 15 лет;

Процентная ставка 11%.

!!!Без досрочного погашения кредита!!!

Рассмотрим дифференцированный платеж. Если вы не знаете что это такое, то вам необходимо прочитать предыдущую статью.

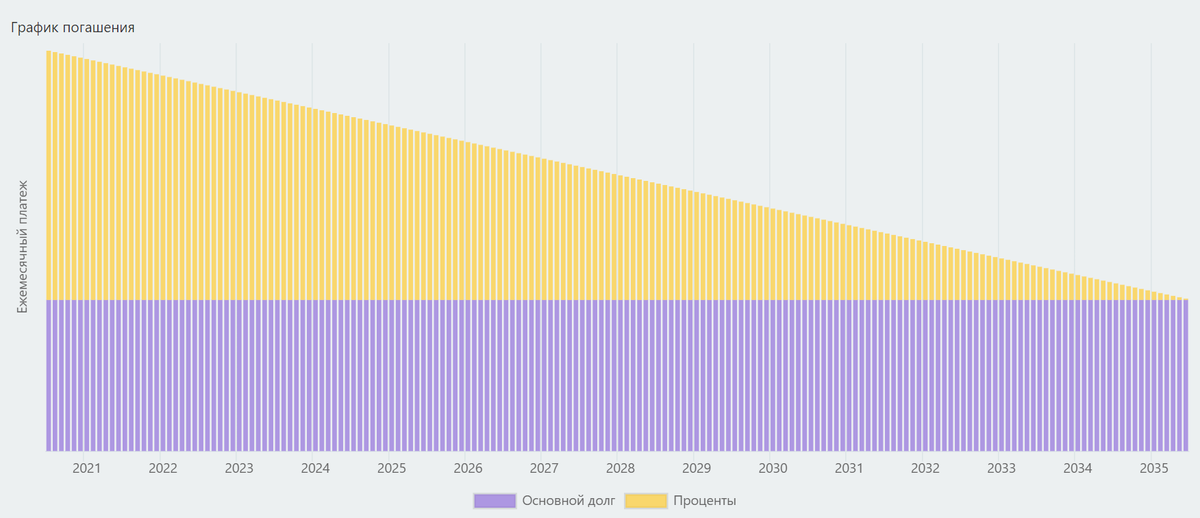

Итак, посмотрим график платежей:

Обратите внимание, что тело кредито не меняется. А проценты уменьшаются. Таким образом ежемесячный платеж со временем становиться все меньше и меньше, как раз из-за того, что сумма процентов уменьшается.

В начале кредита у заемщика высокая долговая нагрузка, так как в начале сумма платежа очень значительная. Но чем дольше он платит, тем все легче и легче ему платить. А теперь подведем итог по переплатам:

В итоге сумма переплаты равна:

4 977 500 рублей.

Аннуитетный платеж

Если вы не знаете, что это за платеж, то вам нужно почитать предыдущую статью.

Обратите внимание, что сумма процентов в начале преобладает над телом кредита. Поэтому и говорят, что в начале вы платите проценты.

Если вы через несколько лет посмотрите график платежей и увидите , что вы почти не отдали долг, то вы будете знать, что все это время вы платили проценты, а свой долг отдавали в меньшем количестве.

Сумма платежа по долгу составляет всего лишь 13 195 руб., а вот сумма процентов 55 000 руб. Вы только вдумайтесь в эти цифры.

Теперь давайте разберемся сколько мы переплатим в этом случае.

Ого, вы не ожидали такого результата? При таком виде платежей переплата составляет :

6 275 247,60 рублей

ИТОГ:

Сумма переплаты при дифференцированном платеже:

4 977 500 рублей

Сумма переплаты при аннуитетном платеже:

6 275 247,60 рублей

Разница: 1 287 747,6

Сумма переплаты при дифференцированном платеже меньше чем при аннуитетном платеже.

При дифференцированном платеже в начале получается большая ежемесячная плата которая уменьшается постепенно, а в аннуитетном платеже ежемесячный платеж одинаковый всегда!!!

Поздравляю теперь вы стали немного грамотнее в финансах и понимаете какие бывают платежи по кредитам.

Спасибо за внимание!!!