Не стану скрывать, что мысли о получении дохода, который бы не требовал много времени и усилий, меня посещали неоднократно. Его еще называют пассивным доходом.

Кто бы отказался получать необходимую ему сумму денег и при этом больше времени тратить на себя, отдых, спорт, семью, путешествия?

Вряд ли есть люди, которые в своих мечтах представляют, как они 24 часа в сутки только и делают, что работают, без отдыха… Если же вдруг это Ваша мечта – поделитесь в комментариях, из-за чего она у Вас возникла. Очень интересно узнать есть ли люди с такими желаниями и какова причина ее возникновения.

Поделитесь:

В конце 2019 года, мне казалось, я случайно, попала на один открытый вебинар по дополнительному доходу. Спикер говорил, что следующий год он ставит для себя годом денег.

Вот именно эта цель «Год Денег» мне запала и мои мысли начали меняться. Я, можно сказать, наконец поняла для себя, что означает капитал и какую роль он может сыграть в моей жизни.

На том вебинаре были приведены примеры: квартира в ипотеку или съемное жилье?

В этих сравнениях для себя я открыла следующий момент: инвестиции от накоплений, которые я делала для первоначального взноса на покупку квартиры, могли бы перекрывать половину платы за наемное жилье и через год-полтора даже всю. При этом у меня накопился бы капитал на покупку хорошей квартиры через 5 лет. А при наличии ипотеки через 5 лет имеется только кредит за квартиру. Получается не капитал, а долг. А еще квартплата, ремонт, мебель…

Я расстроилась – почему ранее у меня не было такого понимания?

Кому не просто ждать несколько лет пока появится значимый для тебя результат от действий?

У меня не просто с ожиданиями - мне хочется видеть сразу результаты. Я хочу начать откладывать и инвестировать и чтобы завтра уже был много. Полагаю, и в Вас в глубине души такое желание есть. Отсюда и все эти мошеннические схемы, в которых предлагают быструю наживу. Результат понимаете какой.

Еще одна крайность, это когда начинаешь урезать себя в чем-то другом и эту сумму откладывать на инвестирование. Это еще одна грубая ошибка - в итоге сорветесь и "разграбите" сами себя.

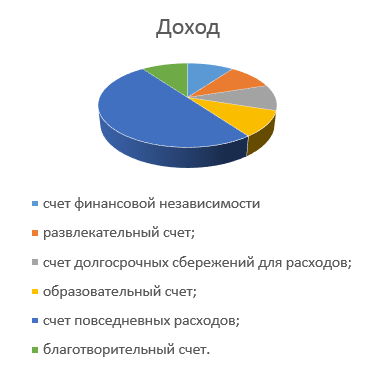

В книге «Думай как миллионер» Т.Харва Экера даны такие рекомендации распределения денег после получения каждого дохода:

10% - на счет финансовой независимости (недосягаемый, предназначен для инвестиций);

10% - на развлекательный счет (себя надо баловать и награждать);

10% на счет долгосрочных сбережений для расходов (техника, машина, квартира);

10% на образовательный счет (богатые каждую минуту своей жизни учатся и растут);

50% на счет повседневных расходов;

10% на благотворительный счет.

Как это выглядит на диаграмме:

Если бы я могла изменить прошлое – начать создавать капитал с момента получения моих первых заработанных денег. Все, конечно, было бы по-другому!

Поэтому начинаю его создавать сейчас – это самое лучшее время на данный момент.

Но так почему же 6 млн. руб. за 5 лет я поставила целью?

Взяла за основу сумму пассивного дохода.

Запланировала получать 50-60 тыс. руб. пассивного дохода в месяц для начала. Для этого нужен капитал примерно в 6 млн. руб. при умеренном инвестировании (10-12% годовых).

Чтобы его получить через год – нужно откладывать по 500 тыс. руб. в месяц на инвестиции.

Через три – это примерно по 135 тыс. руб. в месяц.

Через пять – около 80 тыс. руб. в месяц.

Сейчас я не могу откладывать на инвестиции такую сумму.

Но для достижения этой цели буду использовать магию сложного процента и развивать дополнительные источники дохода. Применять иные техники, которые придут ко мне в течение этих 5 лет. О чем буду делиться в следующих статьях на протяжении этого времени.