Рыночная конъюнктура последних периодов располагала к покупкам акций золотодобывающих компаний. Увеличение уровня напряженности в мире являлось естественным триггером роста доли защитных позиций в портфелях игроков. Сегодня обратим внимание на вышедшие финансовые и операционные результаты главного представителя сектора золотодобычи в России – компании «Полюс». Также обновим инвестиционный взгляд на бумаги данного эмитента с учетом произошедших изменений.

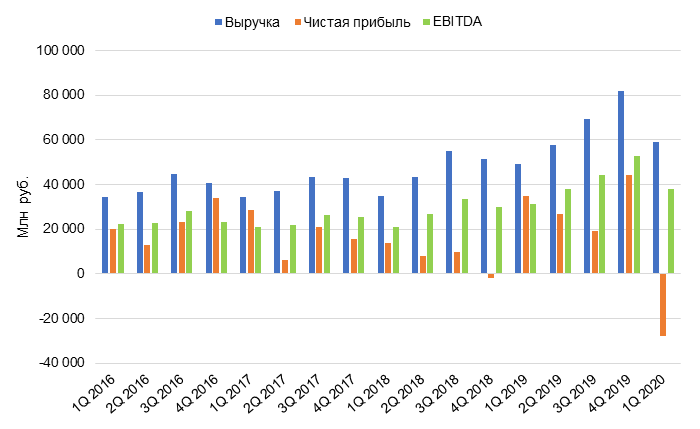

Выручка в валюте выросла на 16% по отношению к аналогичному периоду годом ранее, однако к предыдущему кварталу произошло падение на 32% в связи со снижением производства и реализации золота. При этом средняя цена реализации за квартал выросла на 7%. Скорректированный показатель EBITDA прибавил 16% к 1 кварталу 2019 г. и потерял 33% к предыдущему по аналогичным причинам. Несмотря на высокий уровень цен на золото, чистая прибыль оказалась негативной и составила -27,7 млрд руб. Это связано с формированием убытков от переоценки валютных инструментов и курсовых разниц в общем размере 61 млрд руб. Скорректированная от бумажных переоценок чистая прибыль увеличилась вдвое к 1 кварталу 2019 и снизилась на 7% к предыдущему периоду.

Уровень добычи золота за последние 12 месяцев практически не изменился. Результаты первого квартала 2020 года снизились на 1% к аналогичному периоду 2019 года. Динамика квартал к кварталу обусловлена сезонным сокращением добычи на Россыпях и уменьшением производства аффинированного золота на ряде объектов. Объем добычи руды квартал к кварталу потерял 4%. Среднее содержание золота в руде снизилось за год с 2,1 до 1,7 грамма на тонну переработанной руды.

Произошедшее ослабление рубля сыграло на руку «Полюсу». Цены на золото в рублях продолжают увеличиваться. С начала 2019 года цена прибавляла в пике около 50%. В рамках локальной коррекции на сегодня цена теряет со своих недавних максимумов около 10%.

Общие денежные затраты (ТСС) за год увеличились на 10%. Главным образом данное изменение обусловлено снижением содержания золота в переработке (см выше) на «Олимпиаде». Совокупные затраты (AISC) за аналогичный период прибавили 16%. Ряд факторов увеличения затрат, согласно предоставленной компанией информации, носит временный характер. В ближайших периодах возможна частичная компенсация роста обозначенных показателей.

С другой стороны, даже несмотря на подобное увеличение себестоимости «Полюс» остается в лидерах отрасли в мире по показателям TCC и AISC (согласно данным «Metals Focus»).

Временная структура долга не вызывает опасений. Размер денежных средств и их эквивалентов «Полюса» покрывает выплаты ближайших трех лет. Коэффициент «Чистый долг/скор. EBITDA» на сегодня находится на отметке 1,1, что является сравнительно низким значением. С 2017 года его удалось снизить примерно в 2 раза.

Ввиду высокого уровня неопределенности касательно ближайшего будущего мировой экономики интерес к защитным активам, одним из которых являются акции «Полюс», остается на высоком уровне.

Помимо вышесказанного, динамику фондового рынка поддерживает стимулирующая денежно-кредитная политика ЦБ РФ. Однако мы не видим большого пространства для дальнейшего снижения ключевой ставки. Ее значение уже преодолело минимумы 2013 года.

Помимо этого, согласно нашим расчетам, в случае если компании удастся сохранить уровень продаж по итогам 2020 года, а ценовая конъюнктура на рынке сохранится, то размер дивидендов за весь 2020 год согласно действующей дивидендной политике будет находится в диапазоне 500-550 рублей на акцию, что по текущим ценам на рынке дает доходность менее 5%. На наш взгляд, в бумаги компании «Полюс» уже заложены существенные ожидания, а подобные ситуации не являются для нас интересными с точки зрения возможных покупок.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001