Куда вложить 10000 рублей, чтобы заработать — 10 проверенных вариантов для инвестиций

10 тысяч рублей — небольшая сумма, но и ее можно инвестировать. В статье расскажем, куда вложить 10000 рублей, чтобы заработать.

Вариант 1. Драгоценные металлы

Вложения в драгоценные металлы подойдут тем, кто хочет избежать рисков. Они активно используются в промышленности, а их запасы стремительно тают. Инвестиционный банк Goldman Sachs пришел к выводу, что большая часть золотых месторождений будет исчерпана уже через 10 лет. Серебра, по добытым сведениям, хватит лет на 20.

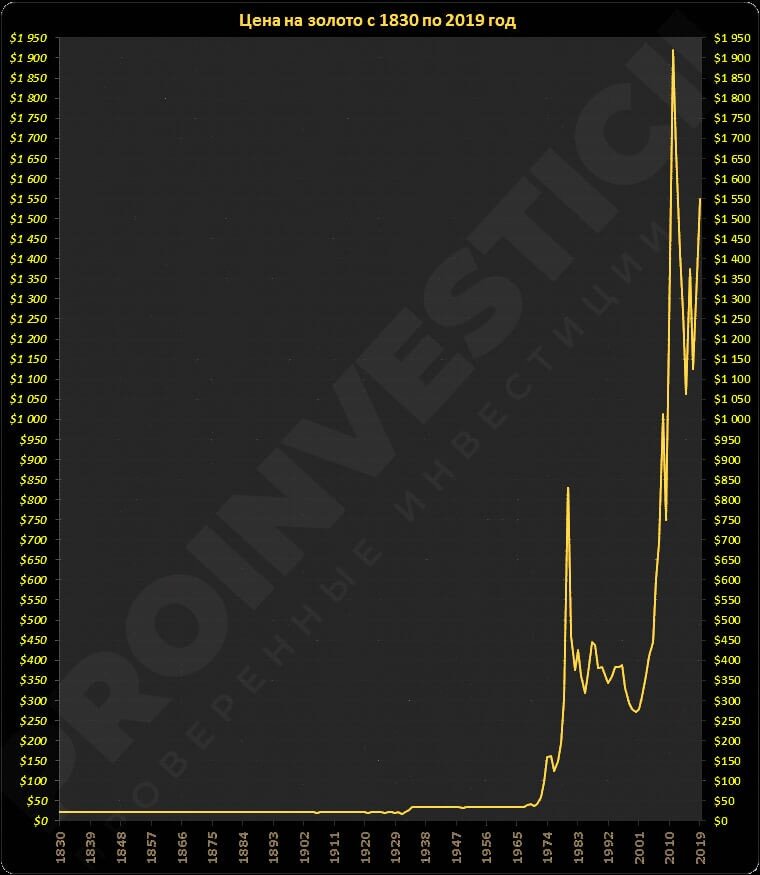

Из-за этого цена металлов постоянно растет, что подтверждается графиками Лондонской биржи:

Особенностью драгоценных металлов является их устойчивость к мировым кризисам. По графику видно, что пики роста приходились на 1970-е и 2000-е годы. Как раз в то время экономика ведущих государств испытывала проблемы. Все активы падали, а цена золота увеличивалась в несколько раз.

1) Слитки

Слиток — отлитый кусок драгоценного металла 999 пробы. Количество примесей в нем не превышает 0,1%.

Официально купить слиток можно только в банке. К нему прилагается сертификат, подтверждающий подлинность. Без этой бумаги реализовать металл по адекватной цене будет практически невозможно.

Банки продают слитки из следующих металлов:

- золото (от 1 г);

- серебро (от 50 г);

- платина (от 5 г);

- палладий (от 5 г).

Инвестор с 10000 рублей в кармане сможет позволить себе только золото и серебро, так как слитки из платины и палладия стоят дороже. Покупают драгоценный металл в центральном отделении банка.

Плюс у слитков только один, но существенный — обладание физическим металлом.

Минусов гораздо больше:

- НДС в размере 20%. То есть, при инвестициях в золото Вы сразу же теряете одну пятую часть своих средств.

- Комиссия банка за покупку слитка. В среднем, она составляет 4%. Если суммировать ее с НДС, то суммарные потери составят практически четверть от инвестируемой суммы.

- Риск кражи. Драгоценные металлы привлекают к себе воров. Их лучше хранить в банковской ячейке, но тогда придется потратиться еще и на ее аренду. Самая дешевая ячейка в Сбербанке стоит 34 рубля в день, что сведет всю прибыль на нет.

- Долгосрочный характер инвестиций.Окупить вложения за короткое время не получится. Для ощутимой прибыли металл должен находиться у владельца не менее 5-7 лет.

На 10000 рублей инвестор может купить:

- Пару серебряных слитков, общей массой 150 грамм. Цена стограммового — 5466 рублей, пятидесятиграммового — 2793. Итого придется потратить 8259 рублей.

- Два золотых слитка по 1 грамму каждый. Сумма вложений составит 8744 рубля.

- 100 грамм серебра и 1 грамм золота.Покупка обойдется в 9838 рублей.

Предпочтителен третий вариант. Он позволит использовать средства с максимальной эффективностью и поровну поделить вложения между двумя металлами.

Точную доходность подсчитать невозможно. Она зависит от биржевой стоимости металлов и курса продажи.

Приблизительный расчет выглядит так:

На основе графика роста стоимости драгоценных металлов за последние 10 лет вычислим среднегодовую прибыль.

2) Обезличенный металлический счет

ОМС — это счет в банке, на котором отображается купленный Вами драгоценный металл. Все данные являются виртуальными, физического металла у Вас не будет.

Открыть ОМС можно во всех крупных банках. На выбор предлагается четыре стандартных металла.

Плюсы ОМС:

- Не нужно платить НДС. Приобретать «виртуальный» металл на 20% выгоднее, чем реальный.

- Меньший порог входа. Можно начать покупки всего с 1 грамма серебра или 0,1 грамма других металлов.

- Пополнение, закрытие или частичное снятие доступно в любой момент. При этом накопленный доход не теряется.

Минусы ОМС:

- Счет не застрахован. Все Российские вклады, кроме ОМС, находятся под защитой «Агентства страхования вкладов». Если банк, в котором Вы купили металл, обанкротится, то компенсации от государства не будет.

- Банк самостоятельно устанавливает котировки металлов. Они могут заметно отличаться от биржевых.

- При продаже нужно заплатить НДФЛ. Банки этим не занимаются, придется подавать декларацию самому.

Важно: НДФЛ можно не платить, если металл лежит на счете больше трех лет. Также освобождаются от уплаты налога те, кто получил после продажи меньше 250 тысяч рублей.

Вариант 2. Стартапы

Инвестировать 10000 рублей в молодые предприятия можно через краудинвестинговые платформы. 10 тысяч — скромный бюджет. С такими суммами работают только три проверенные компании: Penenza, Альфа-Поток и СберКредо.

Основное отличие платформ — подход к диверсификации. В Penenza и СберКредо инвестор лично принимает решение, кому давать заем. Для этого специалисты компаний разработали систему кредитного рейтинга. Для его оценки используется скоринговая модель, включающая в себя больше 100 критериев. Этим же методом пользуются банки, когда принимают решение о выдаче кредита.

Альфа-Поток сам распределяет средства по 20 компаниям. Клиент просто вносит деньги и получает пассивный доход.

Процент невозвратов на всех платформах очень низкий. Это связано с жесткой процедурой отбора заемщиков и работой юридического отдела: он взыскивает больше 80% долгов.

Средний доход инвесторов в Альфа-Потоке — 17,3% годовых. Вкладчики Penenza получают от 15 до 35% прибыли, а клиента СберКредо от 16 до 22%. Получается, что 10000 принесут Вам от 1 500 до 3 500 рублей в год.

Важно: в Альфа-Потоке можно получать на 2% больше, если включить функцию реинвестирования, но доступна она только клиентам Альфа-банка.

Вариант 3. ПИФы

Паевой инвестиционный фонд берет под управление деньги инвесторов и распоряжается ими по своему усмотрению. Взамен каждый вкладчик получает пай — условную долю имущества в этом фонде.

Получить доход можно двумя способами:

- продать пай другому инвестору;

- погасить пай в управляющей компании.

Важно: ПИФы не гарантируют прибыль. Инвестор может не получить ничего или даже потерять деньги.

Вариант 4. Хайпы

Хайпы позволят максимально быстро раскрутить свой депозит. Стоит понимать, что хайпы — высокорисковый заработок в интернете. При неправильном подходе к хайп инвестированиювероятность потерять капитал приближается к 100%.

Вариант 5. Банковский вклад

Для правильной оценки этого инструмента инвестирования следует рассмотреть его плюсы и минусы.

К плюсам банковских депозитов относят:

- Простую процедуру открытия счета. Сейчас это можно сделать через интернет буквально за две минуты.

- Заранее известный доход. Ни одна другая форма инвестиций (кроме облигаций) не гарантирует фиксированной прибыли.

- Безопасность. Деньги застрахованы государством. Если банк прекратит свою деятельность, оно вернет до 1,4 миллиона рублей.

- Льготное налогообложение. Все доходы физических лиц облагаются налогами. С депозитов он платится, если процентная ставка превышает ставку рефинансирования больше, чем на 5%. Такие условия не предлагает ни один банк, так что отчислять деньги в налоговую не придется.

Минусами считаются:

- Маленькие процентные ставки. Они на 2-3 процента выше, чем уровень инфляции, поэтому рассчитывать на высокую доходность не стоит.

- Потеря накопленных процентов при досрочном закрытии счета. Если человеку срочно понадобились средства, то банк вернет лишь изначальную сумму.

Из вышесказанного можно сделать вывод: банки — надежный способ инвестирования, но надежность обратно пропорциональна доходности. Серьезно увеличить капитал получится лишь за 10-20 лет.

Вариант 6. Валюта

Самый простой вариант вложить 10000 рублей, чтобы заработать для обычных людей. Нужно купить валюту в обменном пункте и продать ее при повышении курса.

Можно совершать такие операции с любыми иностранными деньгами, но доллары и евро рекомендуется отнести в банк: лишняя пара процентов никогда не повредит. Из менее популярных валют стоит присмотреться к китайскому юаню и швейцарскому франку.

Юань обладает огромным потенциалом роста: китайская экономика вышла на первое место в мире по суммарному объему ВВП, а правительство перестало искусственно поддерживать низкий курс валюты, поэтому она начинает укрепляться.

За последние 10 лет курс юаня вырос примерно на 200%. Экономисты утверждают, что эта тенденция продолжится и в будущем.

Швейцарский франк — защитный актив. Валюта обрела свою популярность благодаря устойчивости к любым волнениям на рынке. В нее вкладывают те, кто хочет обезопасить свои деньги.

Благодаря нестабильности рубля, даже на этой устойчивой валюте можно заработать. Если бы Вы купили франков на 100000 рублей в 2009 году, то сейчас у Вас на руках было бы 228 000.

Вариант 7. Фондовый рынок

Физическому лицу для доступа к фондовому рынку нужно заключить договор с брокером. Небольшой капитал можно использовать для открытия счета в следующих организациях:

- Открытие;

- Тинькофф Инвестиции;

- Риком-Траст;

- Финам;

- Алор.

После этого инвесторам становится доступна покупка ценных бумаг. Лучше всего инвестировать 10000 рублей в акции и облигации.

1) Акции

Акции по доходности делятся на два вида:

- ростовые;

- дивидендные.

При выборе ростовых акций следует руководствоваться перспективностью экономической отрасли и финансовыми показателями компании.

К перспективным отраслям в 2019 году эксперты относят:

- IT-технологии;

- здравоохранение;

- виртуальную реальность;

- посреднические услуги

Российским инвесторам стоит обратить внимание на акции следующих компаний:

Название компанииЦена акции, руб.Рост за последний год, Яндекс Ростелеком QIWI

Дивидендными акциями являются ценные бумаги крупных компаний. Они не могут быстро увеличить свою капитализацию, зато делятся прибылью с инвесторами.

Инвесторы, которые вложат 10000 рублей в привилегированные акции Нижнекамскнефтехима, получат за 1 год 2641 рубль. Тем не менее, в портфель стоит включить и другие бумаги. Это поможет уменьшить риски, ведь фирма вправе перестать делиться прибылью в любой момент.

2) Облигации

Обладателям небольшого капитала следует сосредоточиться на высокодоходных облигациях.