Нельзя отрицать, что отчет о несельскохозяйственных платежах в прошлую пятницу был неожиданным.

Американские работодатели добавили 2,5 миллиона рабочих мест в мае, сорвав ожидания снижения на 7,5 миллиона. В ответ акции выросли более чем на 2,5%, к уже ставшему историческим 50-дневному 40-процентному росту.

В то время как некоторые объявили отчет признаком того, что экономика идет на поправку, не все разделяют эту оптимистическую перспективу.

"То, что мы наблюдаем, - это не" восстановление", а воздействие правительственной программы, которая выплачивает зарплату сотрудникам, которые находятся на зарплате, независимо от того, работают они на самом деле или нет", - сказал Джон Хусман, бывший профессор экономики, который теперь является президентом инвестиционного фонда Хусмана.

"Тем не менее, Уолл-Стрит была потрясена и взволнована тем, что число занятых увеличилось на 2,5 миллиона, очевидно, не задумываясь ни о том, что финансировало этот отскок, ни о том, что эта поддержка непостоянна."

По мнению Хуссмана, реакция рынка на эту новость была необоснованной — и углубляет пропасть между стремительно растущими акциями и несопоставимой экономикой. Что еще хуже, такое поведение кажется ему поразительно знакомым.

"Тяжелые экономические рецессии часто характеризуются тем, что можно было бы назвать" инкубационной фазой", когда буйный отскок от первоначальных потерь на фондовом рынке становится отделенным от спокойного основного ухудшения экономических основ и корпоративных балансов", - сказал он.

"Частью нынешнего энтузиазма инвесторов, по-видимому, является идея о том, что фондовый рынок обычно достигает своего минимума раньше, чем экономика (хотя это, конечно, не было верно в отношении рецессии 2001 года)."

Он продолжил: "проблема в том, что посткризисные бычьи рынки обычно начинаются с оценок около 40% тех, которые мы наблюдаем в настоящее время."

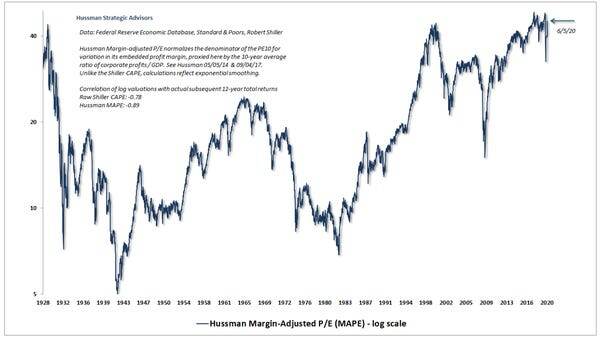

Хуссман представил следующие графики, чтобы продемонстрировать высокие оценки рынка.

Ниже приводится его собственная норма прибыли-скорректированное соотношение цены и прибыли. Его нынешний уровень соперничает с уровнем Великой депрессии и технологического пузыря.

А вот взгляд на нефинансовую рыночную капитализацию Hussman для нефинансовой корпоративной валовой добавленной стоимости. Он говорит, что это "самая надежная мера оценки, которую мы изучали или вводили с течением времени."В настоящее время он приближается к оценке технического пузыря, намекая на вспененный рынок.

"Текущие крайности оценки предполагают, что S&P 500 может потерять около двух третей своей стоимости в течение завершения текущего рыночного цикла, даже не двигаясь ниже исторически надежных норм оценки",-сказал он.

Тем не менее, несмотря на то, что рынок, по мнению Гусмана, дико переоценен, он не готов принять полностью медвежью точку зрения, пока внутренние органы рынка не дадут ему сигнал сделать это.

"Несмотря на эти встречные ветры, повторяющиеся циклы краха пузырей последних десятилетий учат, что нет естественного предела глупости Уолл-стрит", - сказал он. "Когда инвесторы получают спекулятивный бит в зубы, это нормально, чтобы быть нейтральным,но лучше не бороться со спекуляцией, принимая или усиливая медвежий прогноз."

Сегодня Гусман говорит, что внутренние органы улучшаются. Хотя в настоящее время он придерживается "агностической краткосрочной перспективы", он отмечает, что внутренние органы содержат "несколько особенностей, которые предполагают, что улучшение является хрупким."

Послужной список Хусмана

Для непосвященных Хусман неоднократно выступал в заголовках газет, предсказывая падение фондового рынка более чем на 60% и прогнозируя полное десятилетие отрицательной доходности акций. И поскольку фондовый рынок продолжал расти в основном вверх, он продолжал настаивать на своем, не останавливаясь.

Вот аргументы, которые он излагает:

В марте 2000 года было предсказано, что технические акции упадут на 83%, а затем высокотехнологичный индекс Nasdaq 100 потерял "невероятно точные" 83% в период с 2000 по 2002 год.

В 2000 году было предсказано, что S&P 500, скорее всего, увидит отрицательную общую доходность в течение следующего десятилетия, что и произошло.

Предсказал в апреле 2007 года, что S&P 500 может потерять 40%, а затем он потерял 55% в последующем крахе с 2007 по 2009 год.

В конце концов, чем больше доказательств Хуссман раскопает вокруг неустойчивых условий фондового рынка, тем больше беспокойства должны получить инвесторы. Конечно, в этом рыночном цикле все еще может быть отдача, но в какой момент растущий риск краха становится слишком невыносимым? Это вопрос, на который Хусман явно не стесняется отвечать, учитывая вышеупомянутые взгляды, которые он изложил.