Одна из самых див. доходных компаний российского фондового рынка Нижнекамскнефтехим является на первый взгляд не плохим вложением средств и достойным кандидатом в Ваш инвестиционный портфель.

Так ли это и стоит ли сейчас приобретать акции Нижнекамскнефтехим будем разбираться.

Первое что сделаем- это разберемся в бизнесе компании.

Основными направлениями компании является производства синтетического каучука (на него приходиться около 40% продаж), второе по значимости направление это производство пластика ( около 35% продаж) и остальные виды продукции (25% продаж)

Компания в ходит в десятку производителей синтетического каучука с долей 47% от общего рынка. Продукция поставляется в более чем 49 стран мира.

Нижнекамскнефтехим является единственным в России производителем полиэтилена низкой плотности ( основы для пластика), что само по себе является мощным конкурентным преимущества. Цели в этом направление занять лидирующее место на отечественном рынке и увеличение экспорта за рубеж.

Компания много вкладывает в инвестиционные программы, основная цель которых является расширение разнообразия выпускаемой продукции и увеличение объема производства. В перспективи, при выходе компании на запланированные мощности, ее бизнес будет переоценен рынком и акции компании должны заметно вырасти.

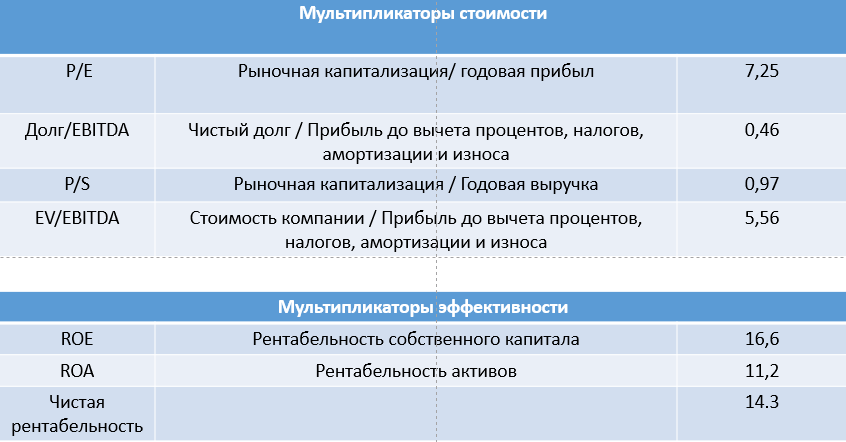

Сейчас немного фундаментала и мультипликаторов

Как видно из таблицы мультипликаторы стоимости компании говорят о ее недооцененности. Рентабельность Нижнекамскнефтехим находится на хороших значения и показывает что компания умеет весьма неплоха зарабатывать. Задолженность по обязательствам на приемлемом уровне. Риск банкротства отсутствует. Рейтинговое агентство эксперт " Эксперт РА" оценивает рейтинг компании на уровне "ruА+". Небольшое понижение рейтинга "Эксперт РА" объясняет увеличением кредитной нагрузки,неопределенностью в размере выплачиваемых дивидендов (необычно высокие дивиденды за 2018 год), и непрозрачность основного собственника группы "ТАИФ" ( группа не является публичной).

По данным годового отчета показатели компании немного просели: Выручка 178 990 миллионов ; Прибыль 23 592 миллиона; Активы выросли до 215 298 миллионов; Капитал снизился до 145 813 миллионов.

Подводим итог:

Акции компания является хорошим приобретение как в портфель акций роста, так как и дивидендный портфель. Бизнес компании весьма устойчив, имеет ряд конкурентных приемуществ и также имеет четкую инвестиционную программу, что в будущем обеспечит рост компании. И все это приправлено щедрыми дивидендами.

Из недостатков хочется отметить риски снижение спроса на продукцию НКНХ( торговые войны), не в полне понятная логика выплаты дивидендов и не экологичность производства (переход тренда в пользу более экологических материалов).