Не так давно вышла наша статья в ДЗЕН о том, почему в условиях кризиса дают льготы по всем налогам кроме НДС. Там, мы, насколько это возможно, попытались без сложной терминологии рассказать, что НДС по сути дает дополнительную налоговую нагрузку на налоги, которые вы платите, такие, как налоги с заработной платы сотрудников и налог на прибыль. Более того, по факту предприниматель платит налоги даже с тех сумм, которые являются его расходами.

Всегда находятся теоретики, которые готовы порыться в бельишке и радостно ткнуть пальцем, мол пуговички то не те.

Сегодня отвечаем как раз таким.

Еще раз повторюсь, наши примеры, это не теория и рассуждения на тему, мол конечно же, это налог, но это совсем другой налог и не надо путать это налог вон с тем, потому что они про разное.

Наш пример о том, сколько на самом деле останется самому предпринимателю, после уплаты налогов, если он будет это делать по-честному.

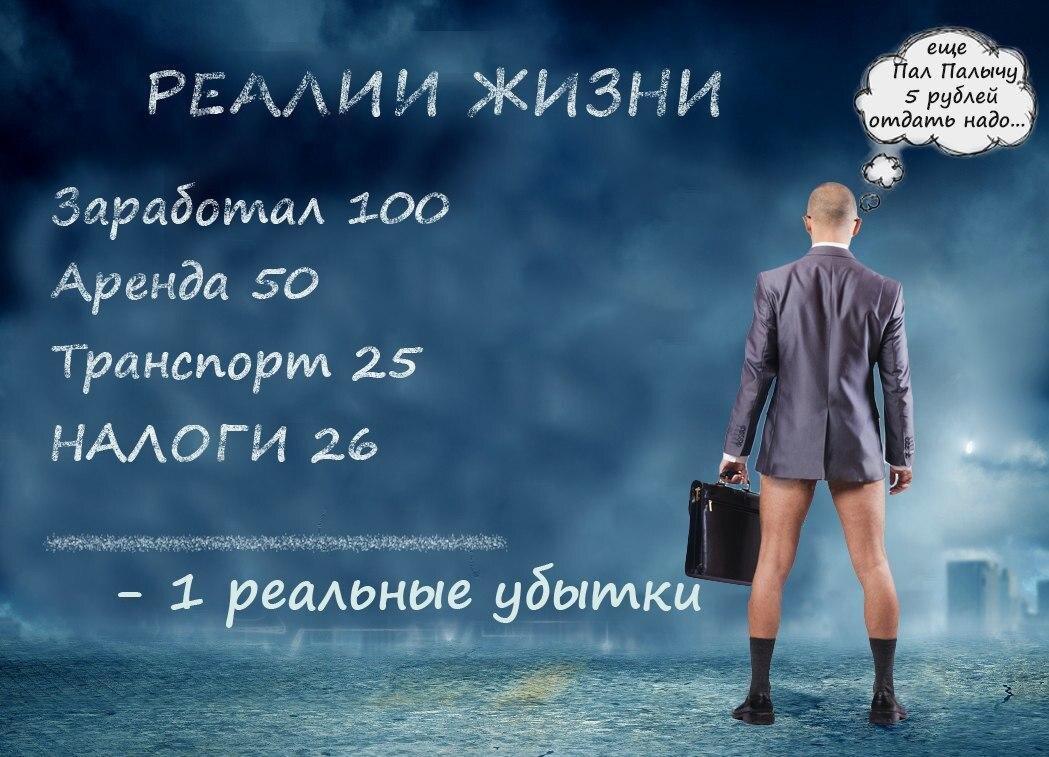

Итак, пример: Как коммерсант Коля платит НДС и налог на прибыль.

На 100 руб. Коля купил товар с НДС

На 200 руб. Коля продал товар с НДС

100 руб. Доход Коли, с которого он должен уплатить НДС 20%

50 руб. Коля заплатил Ашоту за аренду торговой точки.

25 руб. Коля заплатил Андрюхе, водителю газели за доставку товара.

И Ашот и Андрюха не являются плательщиками НДС и поэтому затраты предпринимателя Коли не учтутся при начислении НДС, более того, Ашот предоставил закрывающие документы Николаю, а у Андрюхи их нет, Андрюха по дружбе за недорого помог Коляну. И Колян заплатил ему наличкой.

Что в итоге получил Николай? Считаем.

100 рублей дохода, с которых Коля оплатил.

20 руб. (налог НДС)

50 руб. Ашоту

25 руб. Андрюхе

6 руб. (налог на прибыль с 30 рублей) Николай не смог вычесть затраты на Андрюху, потому как по дружбе и в нал.

Обращу ваше внимание на то, что в этих 30 рублях уже сидит уплаченный налог НДС (те самые 20 руб.) Налог на прибыль считается с сумм после уплаты всех затрат и налогов! Сам налог на прибыль подразумевает, что ты платишь налог с суммы, которая остается после уплаты налогов!

То есть с денег, с которых ты уже уплатил НАЛОГ!

Еще раз для непонятливых, в оставшихся 30 рублях уже учтен 20% НДС, то есть на момент, когда у тебя остались 30 рублей, ты 20% налог уже заплатил, а теперь с них платишь еще 20% налога на прибыль. Можно играть цифрами по-разному, смотреть сколько всего уплачено налогов со ста рублей или сравнивать сколько составил НДС по сравнению с чистой прибылью, но фактом остается то, что в 30 рублях Коли задваивается 20 % налог. Это налог НДС и налог на прибыль.

Так же остается фактом, что налогу НДС начхать на твои безНДСные затраты, их просто не учитывают. Вот и получается Предприниматель и затраты несет и в то же время с этих денег НДС платит.

Но вернемся к Николаю, что же в итоге у него осталось?

По документам: 100 – 50 (Ашоту) – 26 (Налоги) = 24 руб. Официальная чистая прибыль.

В жизни: 100 – 50 (Ашоту) – 25 (Андрюхе) – 26 (Налоги) = - 1 руб. Реальный убыток.

Ах да, чуть не забыл, еще от Пал Палыча приходили и напомнили, если Николай хочет и дальше работать без проблем, надо 5% с дохода отдать. Ну по божески ведь? Со ста рублей всего пятачок за спокойствие. И пусть Коля думает сам, отдать эти 5 руб. со своего кармана или послать весь этот малый бизнес куда подальше.

Любителям не мешать все налоги в одну кучу, предлагаю посчитать, какая налоговая нагрузка на коммерсанта Колю в процентах по отношению к его реальным доходам.

А еще сразу отвечу любителям комментариев типа: «Это все бред», «тут написана Ахинея».

Этот бред и ахинея и есть малый бизнес в России. Именно так он живет и пытается выжить, а не так, как об этом пишут в отчетах ФНС!

Будем признательны за комментарии от реальных предпринимателей.